Decisiones que marcan trayectorias: normalización de la política monetaria en EE.UU.

El manejo de la mayor economía del mundo tiene un esquema institucional fortalecido que permite generar los incentivos requeridos para la toma de decisiones de los agentes, en coordinación con el momento económico observado. La Reserva Federal de EE.UU. posee un mandato dual otorgado por el Congreso que le impone cumplir con: la estabilidad de precios; y, la maximización del empleo sostenible. Ambos objetivos dispuestos con cobertura al territorio de la Unión. El manejo económico para asegurar la creación de empleo de forma sostenible así como para prevenir inflaciones elevadas, suele presentar necesidades de aplicación de herramientas e instrumentos de política económica, por ejemplo instrumentos monetarios, con diferentes intensidades, direcciones o trayectorias. Esto en razón de que las fuerzas de la economía impulsan cada objetivo en direcciones opuestas; incluso se ha llegado a estudiar la posible existencia de un dilema entre el crecimiento y la inflación. Existen periodos de tiempo relativamente cortos en los que ambos objetivos se mantienen dentro de las metas de forma satisfactoria, posterior a lo cual las fallas del mercado revelan desequilibrios del sistema económico que requieren de la intervención inmediata de la política económica de la Reserva Federal, con decisiones que encarrilen los incentivos de la economía para equiparar el empleo sostenible con el control de la inflación. En la dinámica de la economía moderna, la mayor frecuencia de la alternabilidad de la importancia relativa de cada uno de estos objetivos ha llevado visibilizar el dilema con mayor preminencia, dilema que plantea posibles soluciones múltiples, que en el tiempo se ha demostrado no requerir exactamente el mismo conjunto de decisiones económicas para resolverlo, sino que depende del contexto de cada periodo.

En los momentos en los que el control de precios se ha superpuesto y las acciones de política económica han tendido a implantar una política monetaria restrictiva con niveles mayores de la tasa de los fondos federales y/o la no reinversión en títulos o instrumentos financieros, se ha limitado el crecimiento económico y por tanto el nivel de empleo de los factores se han reducido. A esta estructura se ha denominado dominancia monetaria. Por otra parte, en los periodos en los que la economía requirió un impulso que reactive el crecimiento, se ha relajado la política monetaria y/o se ha expandido el balance de la Reserva Federal principalmente mediante la adquisición de deuda pública, permitiendo tener tasas de interés relativamente más bajas y generar un impulso fiscal con un déficit superior, acompañado de mayor inflación. Esta estructura se ha definido como dominancia fiscal. En este sentido, es indispensable que la Reserva Federal pueda transmitir de forma transparente lo que observa en la economía y, de acuerdo con esa evaluación técnica, plantear las decisiones de política monetaria que sean coherentes con los objetivos planteados para la inflación y el nivel de empleo. Alternar entre dominancia fiscal y dominancia monetaria sin un sendero predecible puede provocar alteraciones en la visión de los agentes económicos, que genere incertidumbre en los mercados y, por tanto, una asignación ineficiente de recursos.

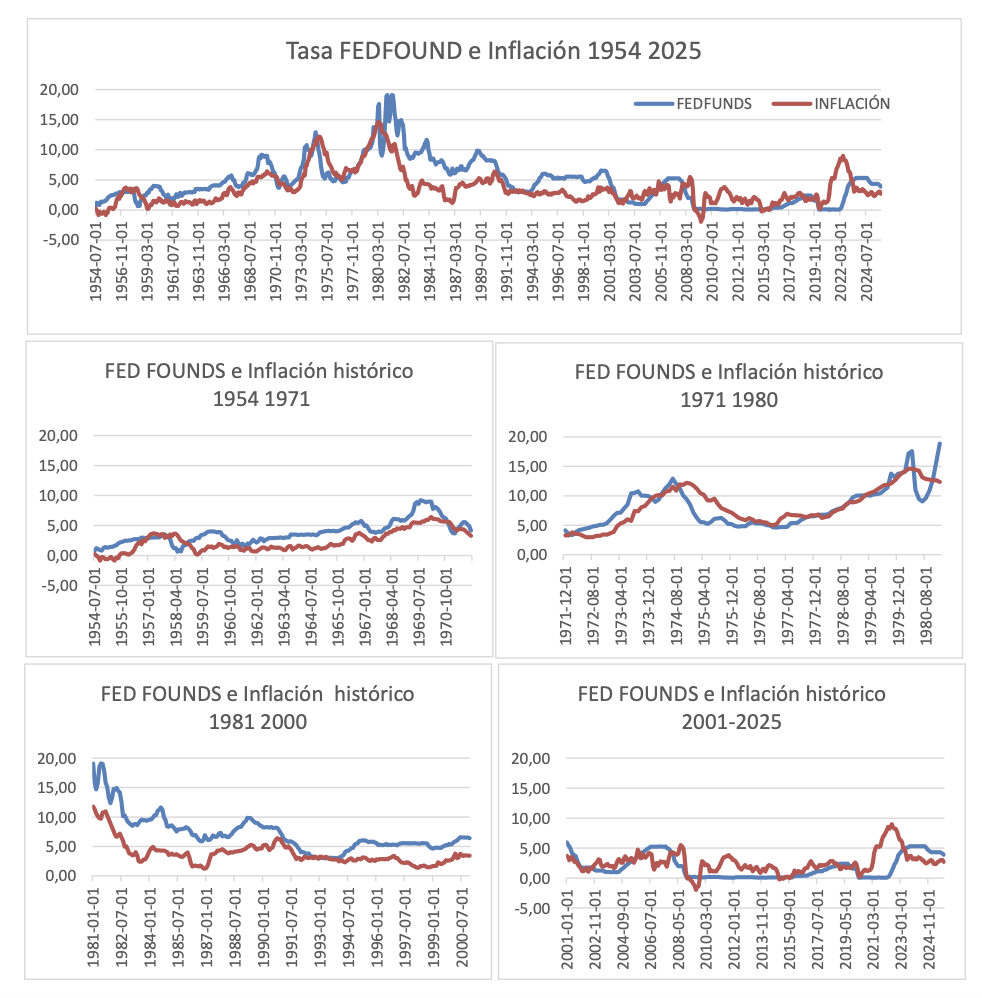

Si se analizan las trayectorias de la inflación así como de la tasa de fondos federales en un periodo largo de tiempo se puede identificar una marcada correlación entre ambas series de tiempo. Los datos disponibles desde julio de 1954 confirman que son pocos los periodos en los cuales la inflación representó un fenómeno económico de relevante preocupación: 1972-1975 1977-1982, 1987-1990, 2008 y 2022-2023. En estos periodos se han presentado diferentes condiciones que impulsaron el incremento en los niveles de precios de la economía de EE.UU. Los niveles recientes de inflación y tasas son relativamente más bajos a los registrados entre 1980 y 2000, llegando a ser semejantes a los niveles observados hace 60 años, aunque es necesario precisar que los momentos económicos son diferentes.

Fuente: Bancos de la Reserva Federal de Saint Louis y Minneapolis

Elaboración: el autor

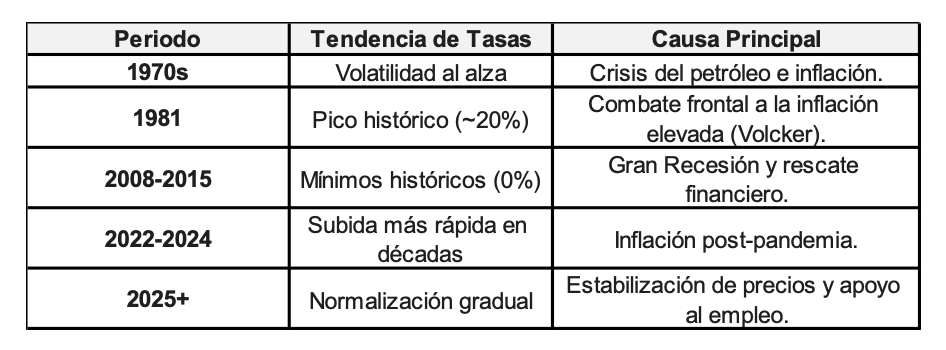

En los primeros años de la década de 1970 se observaron varios elementos internos y externos que presionaron a la inflación, los más relevantes corresponden a: tensiones económicas por las políticas de apoyo al crecimiento y el bienestar, la suspensión del patrón oro-dólar, la crisis de los precios del petróleo, las presiones para no incrementar las tasas por el futuro proceso electoral presidencial, y el levantamiento de los controles de precios en la economía. En aquel momento, la FED respondió con un aumento importante de la tasa de interés, este incremento fue temporal siendo desmontado casi de forma simultánea con los primeros registros de menor inflación, condición que generó en los agentes económicos la noción de la posible persistencia de inflacionaria. Apenas un par años después la inflación resurgió y mostró un carácter más persistente; en este momento se registraron los picos históricos de inflación (quinquenio 1977 y 1982). Con la llegada de Paul Volcker en 1979, se implementó una política monetaria agresiva y se alcanzó el punto más alto de la tasa de los fondos federales en 1981, esta aplicación generó una recesión económica que puso en claro que la dominancia monetaria fue elegida para estabilizar los precios en la economía de EE.UU., generando confianza y credibilidad en la Reserva Federal, pero iniciando el debate respecto a la necesidad de mejorar el nivel de empleo en la economía americana.

Las décadas de los 80 y 90 mostraron un amplio cumplimiento del objetivo de asegurar la estabilidad de precios. La inflación bajó y se mantuvo fluctuando en un rango relativamente reducido cercano al 2%[1]. Únicamente en el sub periodo 1987-1990 se registraron valores superiores, siendo sus principales causas la inyección de recursos para atender la caída bursátil del 18 de octubre de 1989 (lunes negro) y el proceso bélico Kuwait e Irak. Con el inicio del nuevo milenio ,la FED enfrentó una realidad marcada por los bajos niveles de crecimiento económico y un nivel de empleo no satisfactorio, por lo cual redujo sustancialmente las tasas para permitir a la economía un proceso de inversión y mayor consumo; se obtuvieron resultados importantes respecto a la capacidad de generar mayor actividad económica en ese periodo. Estas decisiones de la FED favorecieron a la generación de una burbuja inmobiliaria en EE.UU., burbuja que comenzó a tensionarse una vez que la política de tasas bajas comenzó a ser retirada en 2006. Para el año 2008, con la materialización de la crisis financiera y sus efectos inmediatos sobre la economía real, la FED decidió desplomar las tasas, pero debido a la intensidad del daño provocado a la actividad económica como consecuencia de las precarias condiciones del sistema financiero y bursátil, la recuperación de la crisis fue más larga de lo esperado y la economía registró un periodo extremadamente largo de tasas de interés bajas.

[1] Alan Greenspan: "La estabilidad de precios se alcanza cuando la inflación no es un factor en las decisiones diarias de las personas".

Ben Bernanke (2012): la Fed publicó por primera vez su "Declaración sobre metas a largo plazo" y "prometemos apuntar al 2%",

Jerome Powel (2020) anunció un cambio sutil pero crucial: la Meta de Inflación Promedio (AIT).

Cuando la FED trataba de restablecer los niveles de tasas mayores, iniciando en el año 2018, la pandemia de 2020 anuló ese esfuerzo e implicó una política monetaria expansiva para evitar un nuevo colapso de la actividad económica en EE.UU. en menos de 10 años, financiando un mayor déficit fiscal e implementando condiciones menos restrictivas en las tasas de interés. Es así que desde 2008 hasta 2021 se presentó un periodo en el cual el dinero tenía un precio casi de cero. Una vez que los efectos de la pandemia comenzaron a ser superados, los niveles de precios de la economía volvieron a incrementarse por dinámicas internas. De forma complementaria, el problema de suministros internacionales generado por la disrupción en el comercio internacional, provocó mayor presión en los precios, induciendo a que la inflación alcance sus niveles más altos en 40 años, llegando al 9% en 2022. Como respuesta a la materialización de estos riesgos internos y externos, desde 2022 la FED inició el proceso de incremento de tasas para controlar la inflación, política que se fortaleció durante el año 2023, año en el cual se registró un acelerado incremento de las tasas hasta el 5.5%.

Fuente: Bancos de la Reserva Federal de Saint Louis y Minneapolis

Elaboración: el autor

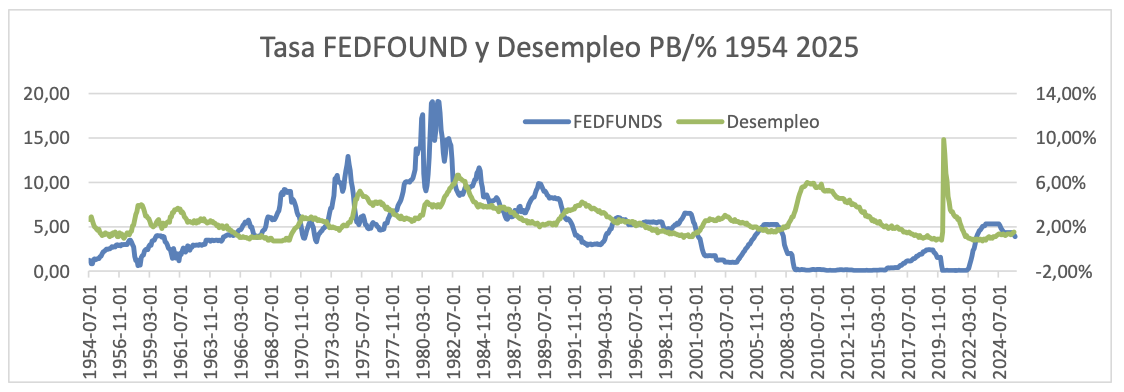

Respecto al objetivo de mantener un nivel de empleo, la series históricas permiten identificar que previo a 1970, el desempleo mantuvo una trayectoria decreciente, pero que al presentarse niveles de inflación elevados, con la respuesta de la FED se sacrificó la cantidad de trabajo en la economía para controlar los precios. Solo a finales de año de 1982 se observó un proceso constante de reducción y estabilización del empleo en EE.UU., proceso que se vio soportado por la caída promedio de los niveles de la tasa de los FED FOUNDS. En los últimos 25 años se puede observar que salvo en los años 2008 y 2020, periodos relativos a eventos disruptivos negativos, el nivel de crecimiento económico observado se mantuvo cercano al PIB potencial de EE.UU., lo cual confirma el hecho de un esfuerzo consistente y coordinado para mantener el mandato dual de la FED con cumplimientos acertados. En el sub periodo 2008-2015, la lenta recuperación del empleo marcó el entorno para la toma de decisiones de la FED. Finalmente, es necesario identificar que posterior a la pandemia de 2020-2021 el ritmo de crecimiento de la economía de EE.UU. estuvo siempre por encima del PIB potencial y el nivel de desempleo se estabilizó en torno al 4%, lo que explica buena parte del incremento de la inflación en aquel periodo.

Fuente: Bancos de la Reserva Federal de Saint Louis y Minneapolis y Banco Mundial

Elaboración: el autor

En cada evento económico destacado anteriormente, la FED tomó decisiones de política monetaria que incluyeron al incremento de la tasa. Se pasó de soluciones de esquina con: intervenciones tibias y acomodadas en los años 70, intervenciones agresivas en los años 80 (pico de la tasa), e intervenciones puntuales para contener crisis financieras; a decisiones coordinadas y secuenciales que impidan el incremento de la inflación y, a la vez, eviten vulnerar a la actividad económica o consentir volatilidad financiera. Desde el año 2022 se ha implantado la normalización de la gestión monetaria post pandemia.

El actual cumplimiento equilibrado del mandato dual de la FED ha demostrado que se materializa mediante un esquema institucional robusto que evalúa las condiciones de la economía e impulsa la toma de decisiones técnicas, en el marco de un comportamiento previsible y basado en el aprendizaje de los variados momentos económicos experimentados en los pasados 60 años. Se espera que, en ausencia de eventos disruptivos que reaviven la inflación, las decisiones de la FED lleven a una reducción de la tasa de los FEDFUNDS. La velocidad del proceso dependerá de cómo se anclen las expectativas de los agentes, pero no se debe esperar regresar a un financiamiento con precio cercano a cero.

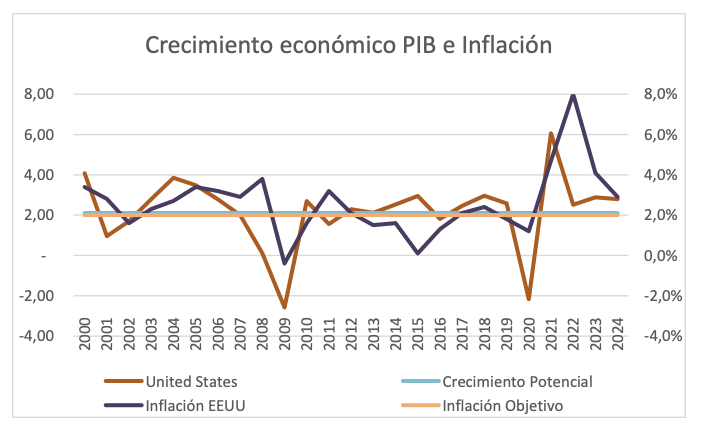

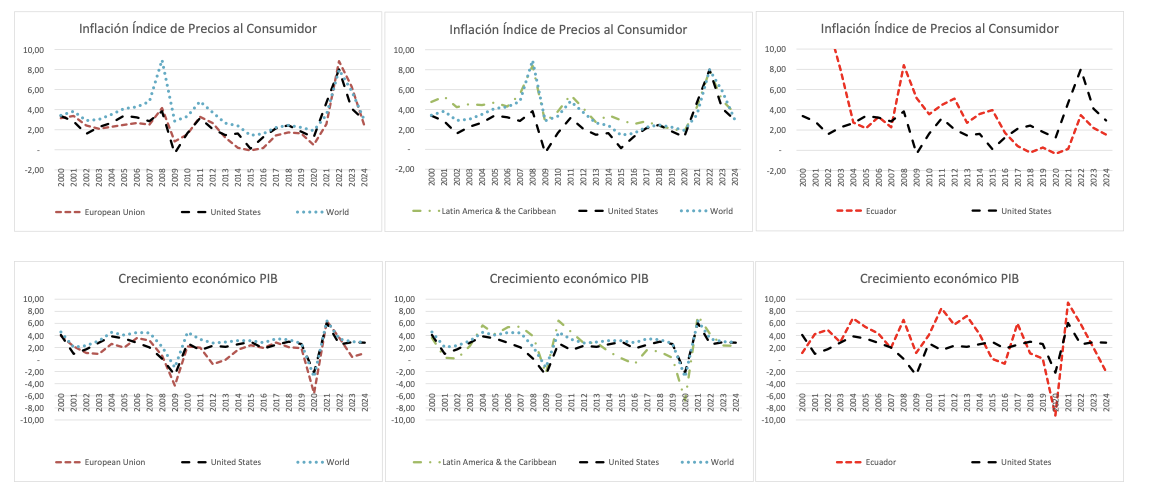

Por otra parte, la realidad internacional ha impulsado la generación de una economía global con un alto grado de interconexión de las economías tanto a nivel comercial, financiero, así como a nivel de trayectorias inflacionarias. La mayoría de los mandatos de los bancos centrales o bancos de reserva se orientan hacia un control de la inflación, a veces matizados por el respaldo a la economía real. En este sentido, muchas de las zonas económicas internacionales, referentes de Occidente, han presentado ciclos de cambios de precios relativamente semejantes, aunque su intensidad y nivel varían en torno a los movimientos propios de sus monedas y de sus economías. Esta condición no se repite en la comparación con el Ecuador. EE.UU. y Ecuador muestran trayectorias contrarias y no sincronizadas desde 2000 hasta 2022 respecto a la evolución de precios en sus economías, incluso en el periodo 2022-2024 se muestran movimientos semejantes pero con niveles muy diferenciados, teniendo siempre la inflación local por debajo de la de EE.UU. Por tanto, los efectos de las decisiones tomadas por la FED en el periodo 2000-2022 generaron fuerzas que tendían a potenciar los movimientos de precios en nuestro país.

Respecto al crecimiento económico a nivel internacional, comparando las mismas ubicaciones geográficas, se puede observar un patrón semejante a la inflación, es decir, las economías mostraron ciclos económicos semejantes, registrando todos las crisis de 2008 y 2020. Ecuador por su parte mostró niveles de crecimiento superior a EE.UU. desde 2002 hasta 2015, en gran parte explicados por el boom petrolero por precios y volumen, así como por una política fiscal expansiva. Una vez que el macro ciclo de precios de materias primas finalizó y el acceso a financiamiento para el sector fiscal se redujo, el ajuste de la economía nacional provocó niveles muy bajos de crecimiento. En este sentido, las decisiones de la FED de todo el periodo pudieron profundizar los efectos procíclicos en el empleo y la actividad económica en el Ecuador.

Además de las condiciones de la política monetaria de EE.UU., la posición financiera del Ecuador se alcanza en el contexto relativo a: un sector externo que continúa aportando divisas para las Reservas Internacionales con un superávit comercial récord y un financiamiento externo público positivo; un nivel de crecimiento moderado del PIB en 2025, con un impulso adicional por el gasto público; y, un sector fiscal que difirió la consolidación fiscal y que enfrenta demanda mayor financiamiento a partir de 2026. En este contexto, se han recuperado los niveles de liquidez y se puede responder a la demanda actual de crédito, y se tendría una oportunidad relevante para evaluar sus esquemas de fondeo para optimizar los costos. Esto puede traducirse al resto de agentes de la economía mediante un mayor acceso a financiamiento con menores costos.

El Ecuador debe identificar todas las oportunidades y amenazas que se generarían por las decisiones que están por llegar desde la FED. En la actualidad, la probable reducción de tasas puede impulsar a la economía ecuatoriana mediante un financiamiento más barato. Siempre será preferible que la decisión de la FED se tome por el mecanismo técnico que asegure que se mantendrá en el tiempo, es decir, cuando se determine que la inflación no podría resurgir en EE.UU., caso contrario es muy probable que el financiamiento en mejores condiciones sea temporal y de corto plazo.

Al añadir la presión observada desde el ejecutivo de EE.UU., se pone sobre la mesa la capacidad objetiva del sistema de la Reserva Federal para mantener su proceso de decisiones. Los agentes financieros internacionales aprecian la consistencia y credibilidad de la FED, es un activo intangible de gran valor.

En este año la Administración del Presidente Trump debe designar a un Gobernador para un periodo permanente, condición que implica asegurar un miembro adicional en la Junta con cercanía al diseño de política económica que está implementando el régimen. Por otra parte, tiene que elegir a un gobernador para presidir la Junta y podría revisar las designaciones de Vicepresidente y Vicepresidente de Regulación, con lo cual tendría una renovada la dirección de la alta gerencia del cuerpo colegiado. Pero se conservaría el equilibrio de participación de este espacio de toma de decisiones; por tanto, en ausencia de cambios de otros miembros, existe una probabilidad alta de que la FED no modifique sus mecanismos para la toma de decisiones. En este sentido, la observación del nivel de empleo y los niveles de inflación serán los motores centrales en las próximas reuniones, para asegurar alcanzar el cumplimiento del mandato dual.

Esta condición al Ecuador le significa ser un tomador de precios (inflación y tasas de interés), en un ambiente no armonizado de las trayectorias de las principales variables económicas, con los consecuentes resultados de alta incidencia respecto a amplificar sus ciclos de empleo y precios. La Junta de Gobernadores de la Reserva Federal está integrada por con 7 miembros que son designados de forma cronológica escalonada para generar contrapesos en el sistema y garantizar independencia técnica respecto a las decisiones de política en la Unión. Los miembros son nominados por el Presidente de EE.UU. y confirmados por el Senado. El mandato completo para cada Gobernador es de 14 años como máximo, si alguien cumple con el mandato completo no puede ser reelegido. Se pueden designar reemplazos para posiciones de gobernadores que queden vacantes con el objeto de culminar el periodo ya iniciado, está designación no restringe una nueva asignación para un periodo completo. El Presidente, Vicepresidente y Vicepresidente de Supervisión son nominados por el Presidente de EE.UU. y confirmados por el Senado.

| Nombre | Mandato de Gobernador 14 años máximo sin relección | Cargo | Perfil Profesional |

|---|---|---|---|

| Jerome Powell | Designado el 25 de mayo de 2012 (Obama) para periodo no vencido. Designado en 2014 (Obama) para periodo completo. Finaliza el 31 de enero de 2028. | Presidente desde 2018. | Abogado con experiencia en banca de inversión (Carlyle Group) y el Tesoro. Mandato como Presidente termina en mayo de 2026. |

| Philip Jefferson | Designado en 2022 (Biden) para periodo completo. Finaliza el 31 de enero de 2036. | Vicepresidente desde 2023 | Economista y PhD académico. Fue economista en la Fed, profesor y decano en Davidson College. Experto en pobreza y mercado laboral. |

| Michelle Bowman | Designada en 2018 (Trump) para periodo no vencido. Designada en 2020 (Trump) para periodo completo. Finaliza el 31 de enero de 2034. | Vicepresidenta de Supervisión | Abogada especializada en banca comunitaria. Fue Comisionada de Banca de Kansas y trabajó en Seguridad Nacional. Representa el sector bancario regional. |

| Christopher Waller | Designado en 2020 (Trump) para periodo no vencido. Finaliza el 31 de enero de 2030. Puede ser designado para periodo completo. | Gobernador | Economista técnico. Fue Director de Investigación en la Fed de San Luis. Enfoque analítico sobre inflación. |

| Michael Barr | Designado en 2022 (Biden) para periodo no vencido. Finaliza el 31 de enero de 2026. Puede ser designado para periodo completo. | Gobernador | Abogado experto en regulación financiera. Figura clave en la Ley Dodd-Frank. Trabajó en el Tesoro bajo Obama. |

| Lisa Cook | Designada en 2022 (Biden) para periodo no vencido. Designada en 2024 (Biden) para periodo completo. Finaliza el 31 de enero de 2038. | Gobernadora | Economista y PhD experta en macroeconomía e innovación. Profesora en Michigan State University. Miembro del Consejo de Asesores Económicos de la Casa Blanca. |

| Stephen Miran | Designado en septiembre 2025 (Trump) para periodo no vencido. Finaliza el 31 de enero de 2026. Puede ser designado para periodo completo. | Gobernador | Economista con experiencia en inversiones. Ex asesor del Tesoro. Presidió el Consejo de Asesores Económicos del Presidente Donald Trump. |