El esquema de determinación de precios de combustibles internos: establecer incentivos adecuados para una asignación coherente y consistente de los recursos en la economía ecuatoriana

A inicio de la década de 1970, la economía ecuatoriana experimentó un cambio fundamental en su estructura productiva. El descubrimiento de yacimientos comercialmente explotables de petróleo en el nororiente de país trajo consigo una nueva forma de inserción en la economía internacional y la esperanza de generar un salto de calidad para la prosperidad interna de la sociedad. Desde la expedición de la Ley de Hidrocarburos en el año 1971, el Ecuador ha manejado un esquema de determinación de precios de combustibles para el mercado interno que otorgó al Ejecutivo la capacidad absoluta de definir los esquemas, los niveles de precios, así como la conformación de los diferentes segmentos de mercado a ser atendidos. Esta condición permite que los objetivos de política económica referente al sector de hidrocarburos puedan ser orientados de forma directa e inmediata en la economía doméstica.

Fuente: Banco Central del Ecuador

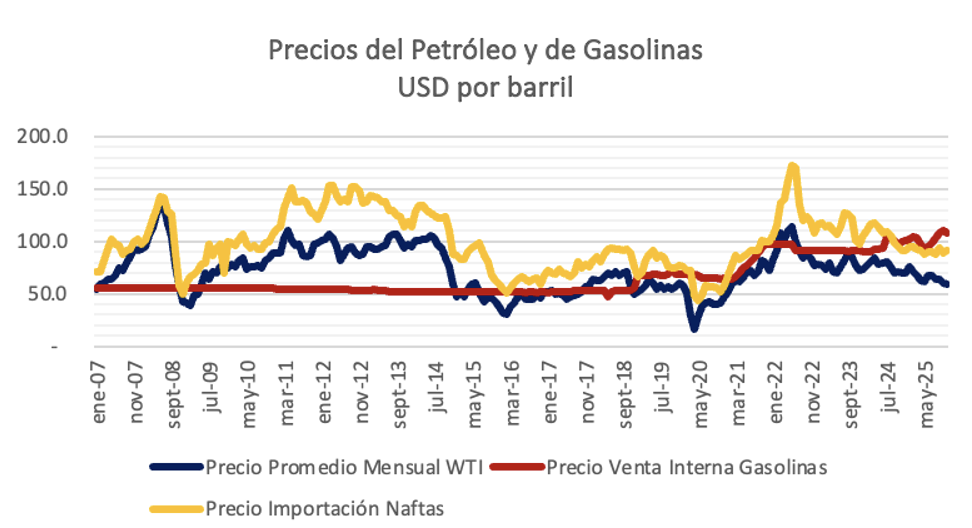

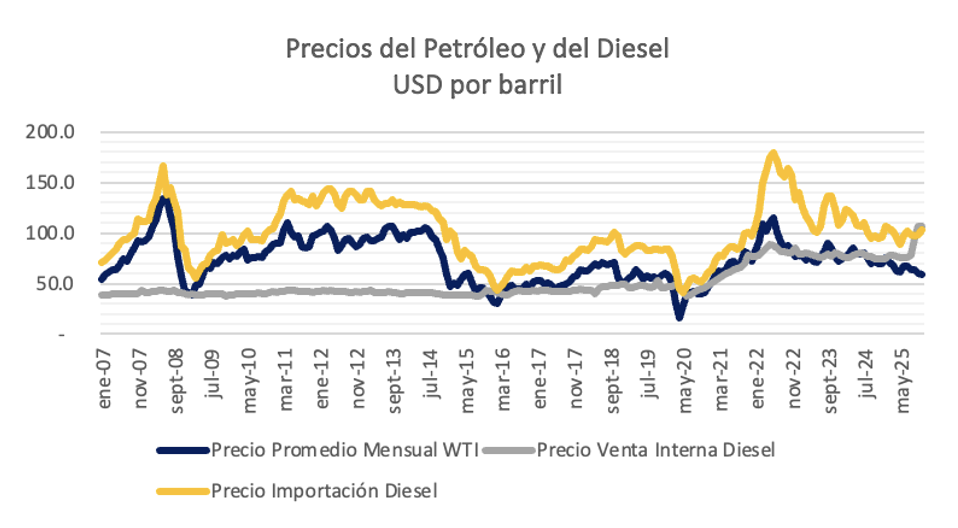

Por otro lado, el desempeño de los precios del petróleo ha estado constantemente marcado por una elevada inestabilidad y una volatilidad acentuada. Esta situación genera mucha incertidumbre respecto a la cantidad de recursos que deben ser asignados por cada economía para asegurar una dotación adecuada de energía basada en los combustibles fósiles. En primera instancia, esta parecería ser una justificación suficiente para establecer mecanismos de fijación de precios en niveles que garanticen a la sociedad mantener su consumo, pero ante trayectorias de precios promedio crecientes, tienden a generar esquemas de subsidios al consumo (hogares e industrias) que si bien aseguran la dotación de energía, no necesariamente óptima, obligan a trasladar (directa e indirectamente) recursos desde otras actividades económicas para asegurar artificialmente su continuidad.

Esta es la condición que experimentó la economía ecuatoriana desde mediados de los años 2000 y que al alcanzar niveles equivalentes al 4% del PIB, entre 2013 y 2014, demandó una revisión de los objetivos económicos del sector petrolero. Esta revisión permitió iniciar el debate público respecto a cuán eficientes son los subsidios a los combustibles, resultado de lo cual se transitó por un proceso prolongado de reformas (10 años) para alcanzar un sistema de fijación de precios que presenta pocos segmentos de mercado con precios fijos y subsidiados; precios liberados para la industria y consumo al por mayor; y, esquemas de bandas para combustibles para el sector automotor.

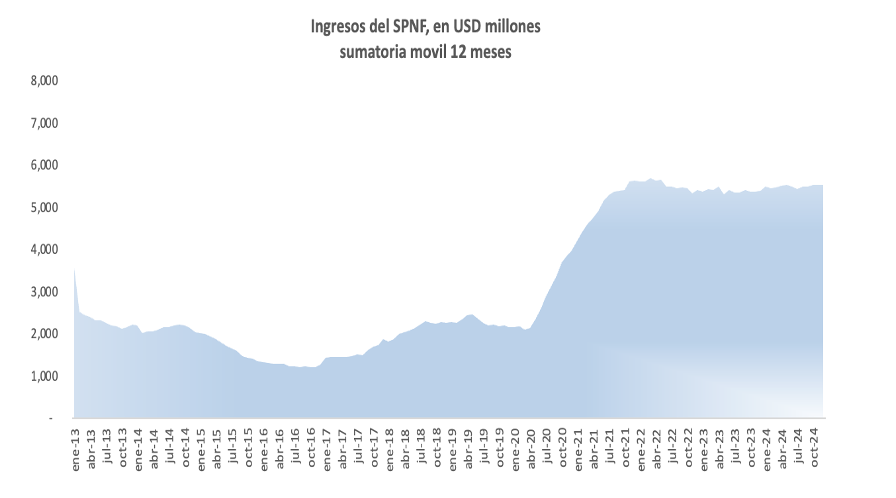

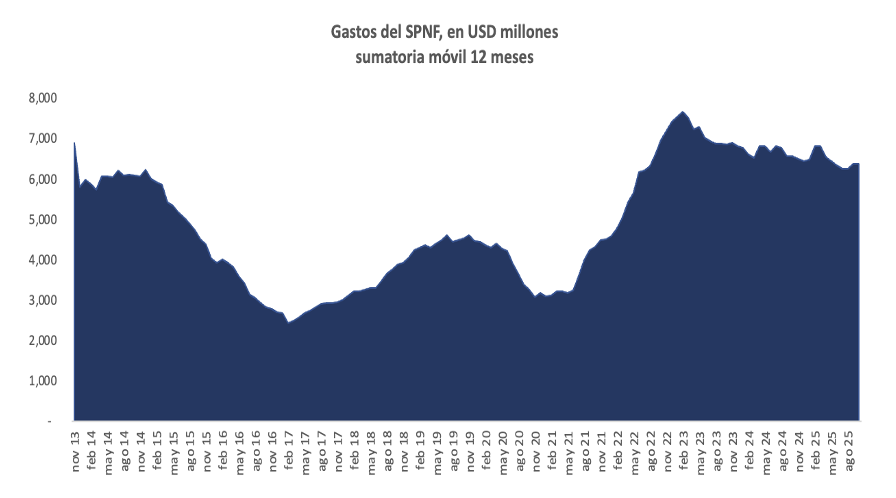

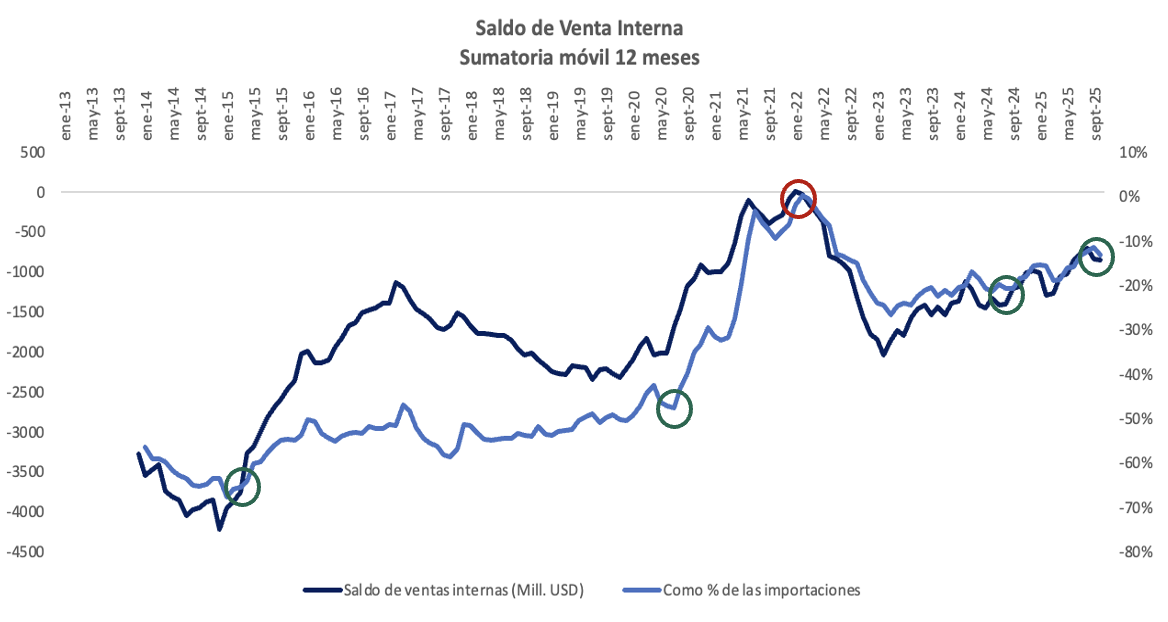

Los siguientes gráficos muestran la evolución de los gastos por importación de derivados, así como de los ingresos por venta interna de combustibles del sector fiscal, a nivel del sector público no financiero (SPNF). Se utiliza una sumatoria móvil de 12 meses para identificar las trayectorias, así como los puntos de inflexión y cambios de tendencia.

Fuente: Ministerio de Economía y Finanzas

Respecto a los gastos por importación de derivados, se identifica que su trayectoria tiene una marcada relación con las fluctuaciones de los precios internacionales y con la capacidad utilizada de refinación local. El consumo de combustibles tiene un comportamiento inelástico respecto a la actividad económica, salvo en el sector eléctrico que requiere derivados conforme a los ciclos hídricos del país. Luego de alcanzar un pico histórico a inicio de 2023, se observa una trayectoria descendiente.

Los ingresos por venta interna de derivados dependen tanto del volumen provisto, como de las decisiones respecto al sistema de precios internos. Desde el año 2015, el Ecuador ha implementado un desmonte progresivo de los precios controlados. En el lapso de 10 años estos ingresos han duplicado su valor nominal y han permanecido relativamente estables desde el año 2022, pese a las fluctuaciones de los precios internacionales. Esto se debe principalmente a la eliminación de los precios mínimos en diferentes productos y segmentos de mercado

Fuente: Ministerio de Economía y Finanzas

Finalmente, el saldo observado entre ingresos y gastos muestra un esfuerzo sostenido para reducir el subsidio a los combustibles. Pasando de valores cercanos a los USD -3.800 millones en 2014 (65% del costo de importación) a cerca de USD -850 millones en 2025 (15% del costo de importación). Dentro del periodo analizado se logra diferenciar los siguientes momentos fiscales:

2015 cambio de tendencia en el resultado, correspondiente a la liberalización de la venta para sector industrial y ventas en terminal al por mayor.

Julio 2020 implementación de bandas de precios para combustibles para el sector automotor.

Octubre 2021 suspensión de bandas de precios para el sector automotor.

Junio 2024 se retoman las bandas de precios para gasolinas.

Octubre 2025 se retoman las bandas de precios para el diésel automotor.

Como resultado de este proceso, se ha reducido de forma significativa la colocación de recursos hacia los subsidios de combustibles. En los momentos actuales que los precios del crudo son relativamente bajos, el sistema ha mostrado adaptabilidad y resiliencia; no obstante, en caso de observarse mayores precios en los mercados internacionales se requerirá mantener las decisiones tomadas para evitar un resurgimiento de los subsidios.

Esfuerzos adicionales sobre los precios de los combustibles añadirán resoluciones marginales respecto al rendimiento financiero integral del sector, en este sentido es momento para: evaluar el resto de la cadena de valor con el fin de identificar segmentos más atractivos e implementar mejoras administrativas, operativas o de gobernanza.

Tras cinco décadas de gestión del sector petrolero ecuatoriano, el resumen operativo del año 2025 así como las proyecciones oficiales de mediano plazo presentadas por el MEF (Sección I Documento de Programación Macroeconómica 2025-2029) nos muestran que el nivel de producción de crudo se situaría entre 165 y 170 millones de barriles por año (80% de la producción registrada del año en 2014); el consumo interno de derivados bordearía los 108 millones de barriles en 2025 y continuará creciendo al 2% anual; la capacidad utilizada de refinación, 42 millones de barriles en 2025, presenta niveles cercanos al 65%; y las importaciones de derivados surten cerca del 60% del mercado interno. Con estos objetivos operativos, el rendimiento neto del sector petrolero ecuatoriano continuará reduciéndose en el mediano plazo, por tanto la política petrolera deberá encontrar alternativas para recuperar el protagonismo de este sector.

Finalmente, en el corto plazo, el anuncio del regreso de Venezuela a las operaciones comerciales regulares del mercado petrolero en la zona americana plantea no sólo el incremento de la disponibilidad física de crudo, sino también una reconfiguración de la logística y los flujos comerciales en el hemisferio occidental. Al reingresar el crudo Merey, el Ecuador va a ver debilitada la posición relativa de sus crudos Napo y Oriente en el marco de la demanda para refinación en el Golfo de México (América), condición que podría verse reflejada en un incremento de los diferenciales de precios de exportación.

Para el Ecuador el año 2026 podría no ser un año de bonanza relativa a precios, condición que demanda mayor eficiencia operativa.

Daniel Falconí Heredia

Docente Universitario.Experto en Finanzas Públicas y Políticas Públicas.