2026: ¿una oportunidad para el sector de la construcción en Ecuador?

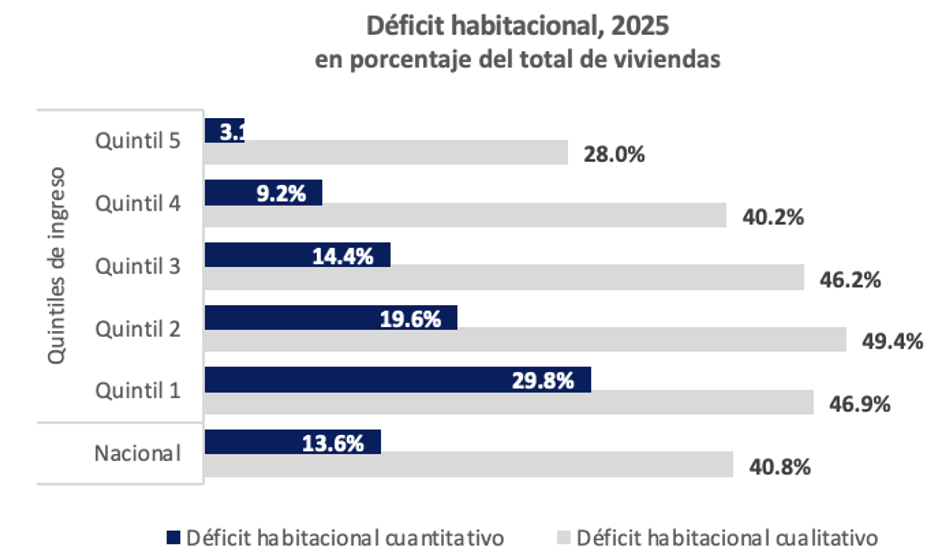

Al cierre del año 2025, el Ecuador enfrenta un déficit habitacional estimado en cerca de 700 mil viviendas que afecta principalmente a los hogares de menores ingresos (quintiles 1 y 2). Según la última Encuesta Nacional de Empleo, Desempleo y Subempleo (ENEMDU), alrededor del 14 % de los hogares carece de una vivienda digna, y más del 40 % de las viviendas presenta carencias cualitativas relacionadas con estructura y servicios básicos. Este problema de carácter estructural coexiste con el prolongado estancamiento del sector de la construcción, que inició hace más de una década y se profundizó durante la pandemia.

Fuente: Encuesta Nacional de Empleo, Desempleo y Subempleo - ENEMDU Acumulada Anual.

Notas: 1. Déficit cualitativo de vivienda. - hace referencia a las viviendas particulares que presentan carencias habitacionales en los atributos referentes a la estructura, espacio y a la disponibilidad de servicios públicos y por tanto, requieren mejoramiento o ampliación de la unidad habitacional en la cual viven. 2. Déficit habitacional cuantitativo de la vivienda. - número de viviendas cuyas condiciones (estado y materiales) habitacionales se consideran irrecuperables, es decir, deben ser reemplazadas por una nueva, como porcentaje del total de viviendas.

Por esta razón, uno de los principales objetivos del actual gobierno es impulsar la construcción de viviendas a través de medidas y programas específicos para este sector. El gobierno ha declarado 2026 como el “Año de la Construcción”, apoyándose en un conjunto de programas de vivienda (Casa Miti-Miti, Credicasa y Vivienda Premier), y crédito hipotecario con subsidio a la tasa de interés, mejores condiciones de financiamiento e incentivos tributarios para los inversionistas. Se espera que estas políticas permitan entregar al menos 3.000 soluciones habitacionales en 2026, además de dinamizar no sólo al sector, sino a la economía en su conjunto, gracias al alto grado de encadenamiento productivo que genera la actividad de la construcción.

Un mercado con demanda estructural insatisfecha

En el Ecuador, la demanda insatisfecha de vivienda no es coyuntural, sino estructural y persistente, lo que reduce el riesgo de sobreoferta, especialmente en proyectos de Vivienda de Interés Social (VIS).

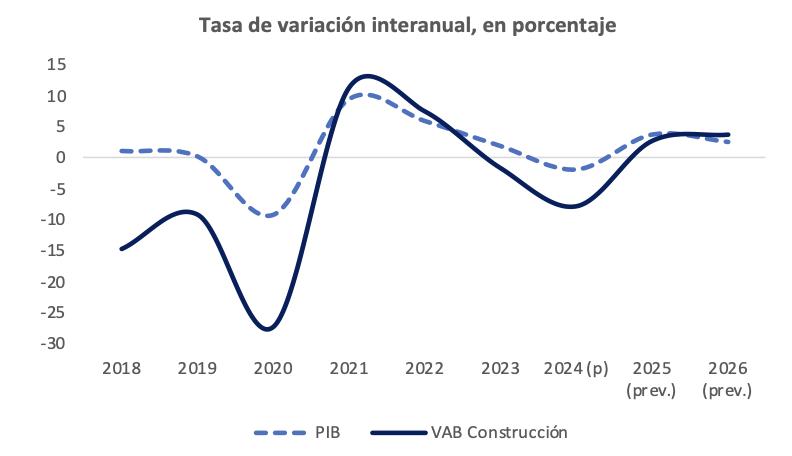

A pesar de que todavía no se puede hablar de un repunte de la construcción, desde finales de 2024 y a lo largo de 2025, el sector comenzó a mostrar señales de recuperación, en consonancia con la recuperación gradual de la economía. En 2025, el PIB creció 3.7 % y para 2026 se proyecta un crecimiento de 2.5 % (superior a estimaciones previas) y que puede mantenerse alrededor del 2.8 % en los años siguientes. En este entorno macroeconómico, la construcción registró un crecimiento de 2.7 % en 2025, tras dos años seguidos de contracción, y se prevé una expansión cercana al 3.7 % en 2026. Después de casi diez años, el valor agregado del sector comienza a acercarse a niveles pre pandemia, aunque aún por debajo de su potencial histórico.

Fuente: Banco Central del Ecuador, BCE.

Varios indicadores confirman un entorno económico favorable a la actividad, aunque siempre sujeto a riesgos macroeconómicos y a la sostenibilidad de la inversión:

El índice de confianza empresarial del sector se encuentra en zona optimista

La producción de cemento creció en 8.3 % hasta febrero de 2026

La reactivación gradual del crédito hipotecario desde finales de 2024

En este escenario, el mercado de la construcción enfrenta un año 2026 que muestra señales de cambio de tendencia. La combinación de un déficit habitacional estructural, la recuperación económica y un nuevo marco de incentivos tributarios configura un escenario atractivo —aunque no exento de riesgos— para inversionistas, desarrolladores de proyectos inmobiliarios, empresas constructoras, proveedores de insumos y entidades financieras.

Cambio favorable en la tendencia macroeconómica

El sector de la construcción se encuentra en una primera fase de recuperación, lo que históricamente ofrece mejores puntos de entrada para inversión productiva y desarrollo de proyectos. Las empresas pueden anticipar mayor actividad a futuro, y los insumos clave responderán al incremento de la demanda.

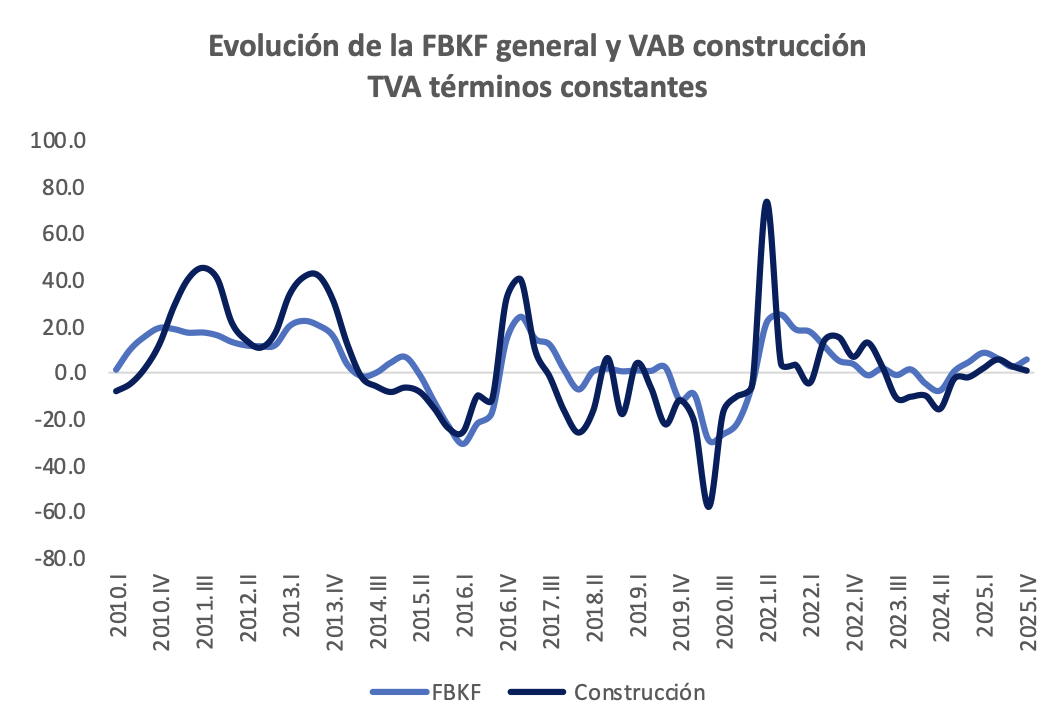

Históricamente, la construcción ha tenido un papel clave en la economía: representa aproximadamente la mitad de la Formación Bruta de Capital Fijo (FBKF). No obstante, el fuerte ajuste de la inversión pública desde 2015 redujo su participación en el PIB del 7.6 % (2013–2014) a alrededor del 3.6 % en el período 2021–2025. En los últimos años, la inversión privada ha sido el motor propulsor de este sector, aunque todavía su recuperación es incipiente. En 2026, se espera que el desempeño favorable del sector de la construcción, sustentado en condiciones de financiamiento más accesibles para la adquisición de vivienda, impulse la inversión privada.

Fuente: Banco Central del Ecuador, BCE

Si bien la construcción concentra cerca del 6 % del empleo total, destaca por su alto efecto multiplicador: un aumento de 1 % en la demanda final del sector puede generar un incremento de 5,7 % en la producción total de la economía. Asimismo, tras una caída sostenida del empleo formal desde 2015, se observa una recuperación gradual desde la segunda mitad de 2024, principalmente en la construcción privada, mientras que el empleo público permanece estancado por las restricciones en el sector fiscal.

Fuente: Registro Estadístico de Empleo en la Seguridad Social (REESS) - Instituto Nacional de Estadística y Censos (INEC)

Inversión y encadenamientos productivos

Invertir en construcción no solo generaría retornos directos, sino que impulsaría las ventas y márgenes en sectores asociados: cemento, hierro, cerámica, comercio, servicios técnicos, transporte y financiamiento.

Un mayor dinamismo del sector es consistente con el crecimiento económico sostenido, dado su impacto en el empleo y el consumo.

La aprobación, en marzo de 2026, de la Ley Reformatoria para Incentivar la Construcción de Vivienda de Interés Social refuerza la participación privada. La norma busca reducir el déficit habitacional con la participación del sector privado, mediante:

Deducción del 100 % del valor de donaciones destinadas a vivienda social (hasta el 30 % del IR causado).

Vigencia de incentivos hasta 2029.

Esquemas de subsidio total o parcial según el segmento de ingreso del beneficiario.

Posibilidad de construir en terrenos propios, estatales o donados.

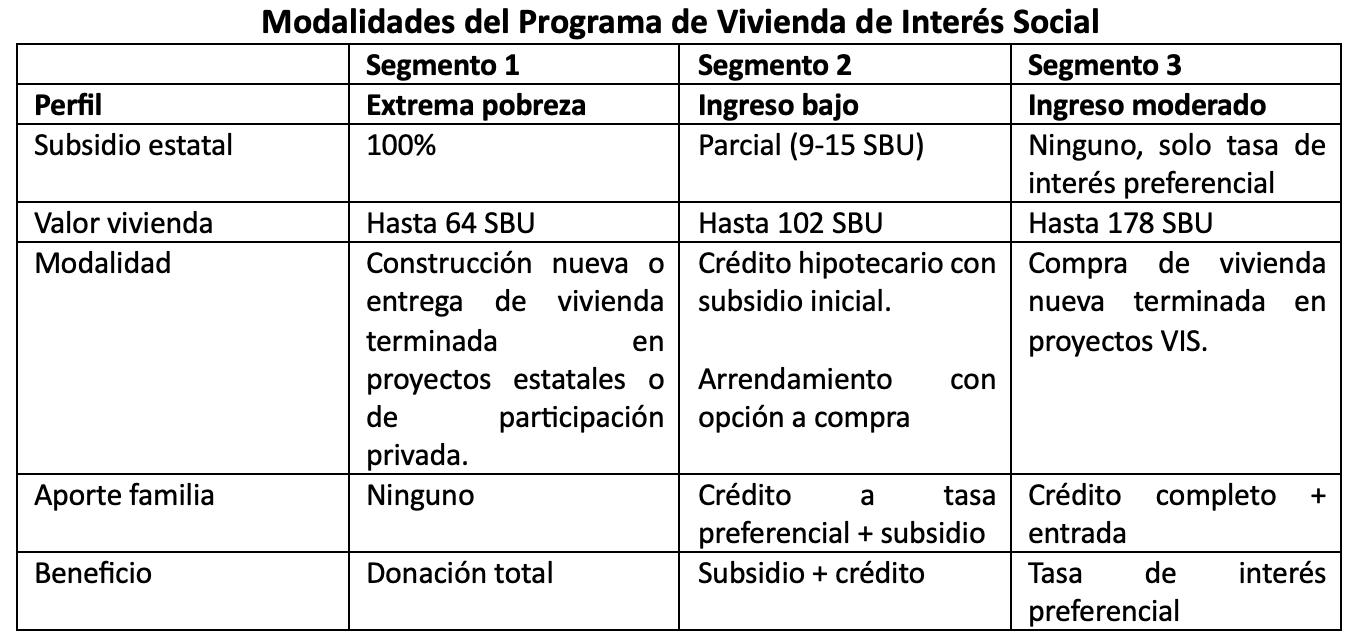

Esta ley complementa los programas existentes de vivienda que ofrecen crédito hipotecario a tasas subsidiadas:

Casa Miti-Miti: programa general de crédito hipotecario con subsidio estatal de tasa de interés (4.99 %), para viviendas VIS o VIP, en alianza con banca privada. Para familias de ingreso medio, no afiliados al IESS. Primera vivienda nueva tipo VIS o VIP, con 5 % de entrada.

Vivienda premier: es un producto del BIESS, también llamado Credicasa, a tasa subsidiada (2.99 %). Financiamiento hasta 100% de primera vivienda nueva de hasta USD 65 000.

Marco normativo e incentivos: reducción del riesgo del proyecto

Desde la perspectiva del inversionista, el marco normativo actual mejora la viabilidad financiera de los proyectos de interés social, reduce el riesgo comercial y amplía el universo de compradores con acceso a crédito.

En resumen, el sector de la construcción ha enfrentado una situación compleja en los últimos años, que le ha impedido consolidarse como un motor de la economía, a través del impulso a la inversión y la generación de puestos de trabajo. Sin embargo, el despunte registrado el año anterior, debería consolidarse en 2026, gracias a la recuperación sostenida de la economía y al impulso a la inversión privada; el impacto de las medidas específicas adoptadas por el gobierno nacional, como los incentivos a la construcción de vivienda social a través de tasas de interés subsidiadas y exenciones tributarias, debería dinamizar la construcción de viviendas. De esta manera, podría convertirse en un sector generador de empleo a través de la mayor demanda no solo de vivienda social sino de materiales de construcción, incentivando la actividad de otros sectores.

A manera de conclusión

En un escenario de crecimiento moderado, 2026 se proyecta como una oportunidad para que la actividad de la construcción vuelva a consolidarse como motor de inversión, empleo y crecimiento, siempre que se mantenga la coherencia entre política económica, acceso a financiamiento y sostenibilidad fiscal. En 2026, los incentivos y los programas deberían dinamizar el sector y atender la demanda de vivienda, dadas las mejores condiciones para otorgar crédito. Además, por los encadenamientos que puede generar esta industria, su dinamización contribuiría al mejor desempeño de gran parte del aparato productivo y por ende, a generar empleo. En conjunto, el escenario puede calificarse como moderadamente positivo, ideal para inversionistas con visión estratégica, enfoque en vivienda social y capacidad de ejecución eficiente.

El déficit habitacional estructural que afecta al Ecuador es un tema prioritario. Su solución requiere una combinación efectiva de crédito con subsidios a la tasa de interés, y participación del sector privado. El déficit habitacional estructural garantiza demanda de mediano y largo plazo, especialmente en los segmentos VIS y VIP.

El estancamiento prolongado del sector de la construcción ha estado estrechamente vinculado a la situación macroeconómica de los últimos años, en particular a la contracción de la FBKF, especialmente de la inversión pública, utilizada como variable de ajuste fiscal desde 2015.

La construcción está clasificado como un sector “motor” de la economía, debido a sus fuertes encadenamientos productivos, por lo que su dinamización puede amplificar el crecimiento de la economía en su conjunto y la generación de empleo. El crecimiento del sector deberá estar liderado por el sector privado, lo que favorece esquemas de asociación, APP, alianzas con banca y fondos de inversión.

La recuperación reciente del sector se encuentra apoyada en las mejores condiciones del entorno macroeconómico que han impulsado a la inversión privada, así como en las medidas específicas de política pública. No obstante, esta mejoría se percibe aún frágil y no está exenta de riesgos.

Los programas de vivienda y, en particular, la aprobación de la Ley Reformatoria para Incentivar la Construcción de Vivienda de Interés Social, conforman un marco integral de incentivos que, de implementarse de manera efectiva y sostenida, pueden contribuir no sólo a reducir el déficit habitacional, sino a consolidar la recuperación del sector y de la economía nacional. El crédito hipotecario, en especial el otorgado por el BIESS, debería desempeñar un rol más contracíclico para estabilizar la inversión y evitar caídas abruptas en la actividad de la construcción.

Dirección de Análisis Económico

Grupo Economité Quito-Ecuador.