Participación de soberanos en los mercados financieros internacionales: recientes experiencias de países Latinoamericanos – del regreso al mercado a la participación recurrente.

El pasado reciente de los países latinoamericanos es relativamente semejante entre sí. Posterior a enfrentar la crisis financiera internacional de 2008; la caída de la actividad económica por el COVID en 2020; y, el incremento de tasas de interés para contener los niveles inflacionarios de las principales economías a nivel internacional, los espacios fiscales se encuentran presionados y requieren de un proceso permanente que permita reestablecer grados de libertad para afrontar posibles nuevos shocks económicos. El reto radica en cómo ejecutar este proceso del sector fiscal de forma balanceada sin reducir el ritmo de crecimiento y sin diferir el restablecimiento del bienestar de sus ciudadanos. En este sentido, además de las políticas activas en ingresos y gastos, una herramienta fundamental del manejo de las finanzas públicas se corresponde con los planes de financiamiento de corto, mediano y largo plazo para la deuda pública. Planes que deben construirse, desarrollarse y ejecutarse considerando el alto grado de interconexión financiera de las economías en el contexto vigente, en especial, en lo relativo a los mercados financieros internacionales como fuentes de financiamiento o refinanciamiento para los gobiernos.

Los soberanos son partícipes relevantes dentro del sistema financiero internacional, mostrándose como alternativas para los inversionistas que buscan diversificar sus riesgos en inversiones que puedan tener una transparente previsibilidad de sus políticas, así como de sus resultados esperados. Los participantes en el mercado se presentan a interactuar bajo una realidad efectiva de información incompleta, pero debido la alta capacidad moderna de comunicación, a cada momento con mayor acceso, tanto a información verificable y oficial, así como a información no comprobada o falsa, la capacidad de comprobación se ha visto sustancialmente mejorada, la velocidad para acumular y usar información con objetivos financieros es mucho mayor y, por tanto, tiende a generar mayores reacciones en los mercados. Bajo estas condiciones, los inversionistas y los emisores declaran de forma preliminar que la información que presentan se corresponde a datos que muestran de la mejor manera posible el contexto económico y financiero al momento de realizar las transacciones, sabiendo que en el corto plazo se podrá validar si los ofrecimientos mutuamente realizados se materializan de forma eficaz.

Por otra parte, es necesario precisar que no existen patrones de comportamiento únicos en el mercado financiero internacional. Tanto en inversores como en emisores se presentan diferentes conductas y estrategias, pasando de participantes que se presentan de forma recurrente y mantienen el cumplimiento de las condiciones originales a menos de que existan condiciones extraordinarias que les impida cumplir con sus obligaciones, a participantes esporádicos que por falta de capacidad o voluntad no logran o no desean permanecer en el mercado de forma recurrente. Es por eso que la dinámica de participación de cada tipo de integrante del mercado puede anticipar los resultados de sus interacciones, los mercados han logrado establecer esquemas de clasificación que tratan de reconocer e identificar el comportamiento colaborativo, un ejemplo de esto corresponde a las calificaciones de riesgo soberano generadas por agencias especializadas.

Desde la visión de los emisores institucionales, nos centraremos en los soberanos, para los cuales los mercados financieros internacionales se presentan como alternativas válidas para acceder a financiamiento o refinanciamiento en divisas fuertes sin tener que negociar matrices de políticas obligatorias o condicionalidades que deben cumplirse anterior a los desembolsos de recursos. Los emisores más destacados se diferencian por mantener un compromiso robusto con sus proyecciones macroeconómicas, en especial las relacionadas con la sostenibilidad fiscal y externa. Además, este tipo de emisores participan frecuentemente en procesos de comunicación de resultados económicos, así como en los planes programados para implementarse tanto para una situación regular como para momentos de estrés económico. En este aspecto, la capacidad y voluntad de pago es evaluada por el mercado para definir el precio de los títulos valores y sus rendimientos, y el comportamiento del soberano marca diferencias respecto a sus pares de vecindario. A pesar de que siempre se parta de una posición inicial que considera el comportamiento anterior de cada soberano, la visión prospectiva de cómo evolucionará económicamente define su grado de incorporación en los mercados financieros internacionales.

Varios países de la América Latina han alcanzado el grado de inversión, condición que permite calificar a sus emisiones de títulos como alternativas de inversión con una elevada probabilidad de cumplimiento en concordancia con las condiciones originales y/o que sus futuras participaciones no cambien de forma inesperada el rendimiento. Aquellos países ejecutaron un trabajo continuo para alcanzar y mantener esa calificación, que generalmente ha definido esquemas de gestión permanentes con acciones constantes y secuenciales. Si se desea participar activamente y de forma positiva de la alternativa de los mercados, inevitablemente se debe transitar un camino largo. En este sentido, cuanto más bajo sea el punto de inicio, es decir entre más incumplimientos se registren, el proceso será más prolongado y demandante en demostraciones de consistencia para mejorar la percepción de los inversionistas sobre un emisor. Para estos soberanos, presentar un nuevo incidente de falta de consistencia implicaría perder todo lo trabajado y la necesidad de volver a iniciar desde un punto incluso más bajo.

Diseño e instrumentación de las operaciones de manejo de pasivos

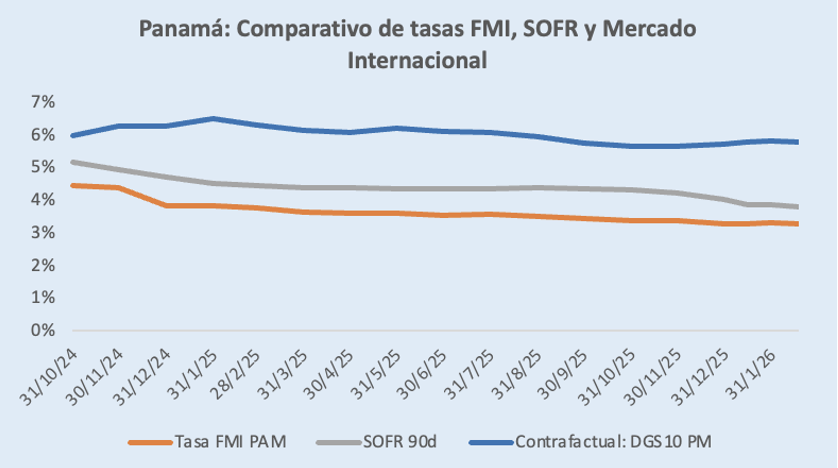

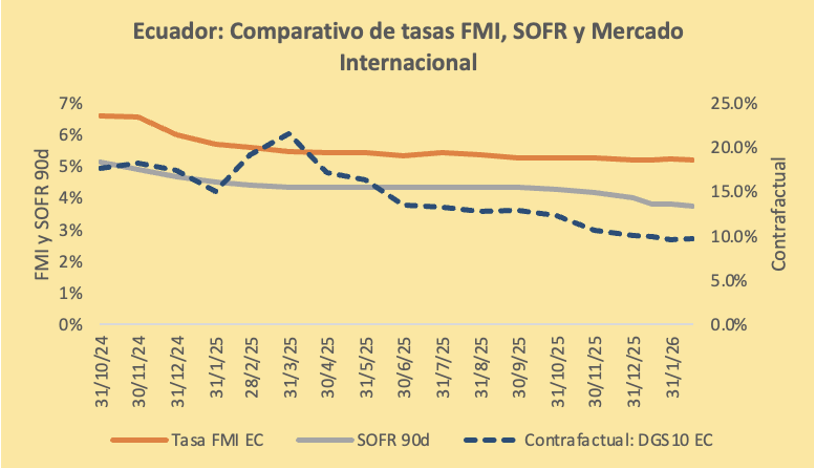

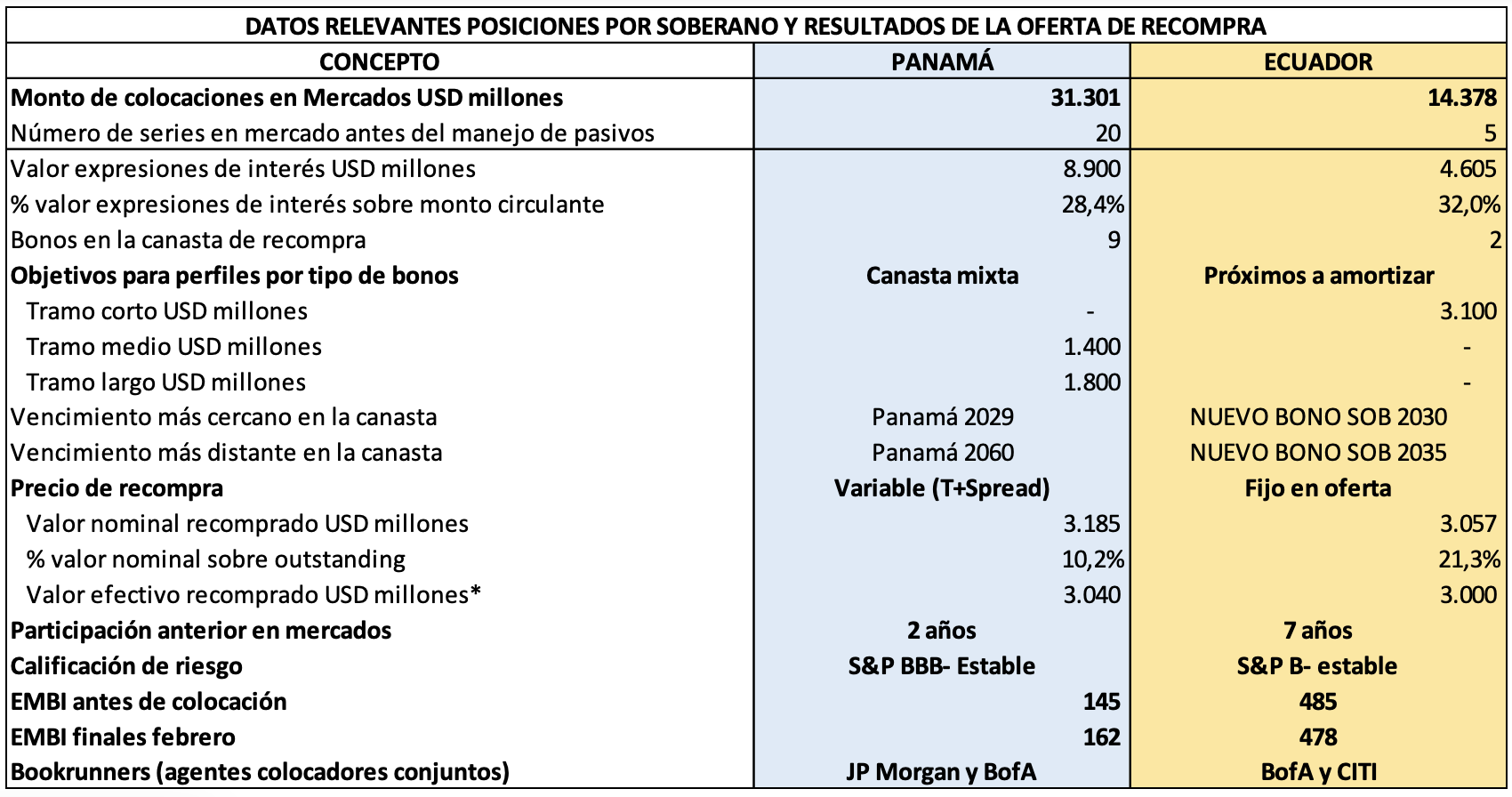

Partiendo de dos ejemplos de participación en mercados de países latinoamericanos, ejecutados entre enero y febrero de 2026, los cuales fueron catalogados por parte de las agencias de calificación de riesgo como manejos de pasivos mediante mecanismos de mercado y con invitaciones a una participación voluntaria, se pueden identificar los resultados comparativos y cuáles son las principales lecciones generadas. Por un lado, Panamá es un país con calificación crediticia BBB- Estable (S&P Global Ratings) que le concede el grado de inversión, y que no había participado en el mercado financiero en un período de dos años, que coincide con el tramo de tiempo en el cual las tasas internacionales se incrementaron para contener la inflación internacional. Ecuador, por otra parte, es un participante intermitente en el mercado, su calificación de riesgo actual corresponde a B- Estable (S&P Global Ratings) (Grado Especulativo), registró una renegociación importante en el año 2020, posterior a la cual no participó en procesos de mercado de forma directa. Además ambos soberanos han presentado en el pasado reciente una trayectoria fiscal más deficitaria de lo requerido para estabilizar el indicador de la deuda pública respecto al PIB y son economías dolarizadas. La diferencia de calificación crediticia puede ser comprobada por las trayectorias de los posibles cupones para bonos a 10 años. Para finales de 2024, el posible cupón para Panamá bordeaba un 6.5 % mientras que Ecuador presentaba un nivel cercano a 15.0 %, la diferencia radica en la percepción del riesgo. Ambos países presentaron una mejora importante de su EMBI durante todo el año 2025, lo que les permitió reducir de forma significativa sus costos de financiamiento. Con este antecedente, los dos soberanos decidieron reiniciar su participación, mediante una oferta de recompra y un anuncio de colocación de nuevas series de títulos.

Recompra

En este caso, ambas transacciones nominalmente presentan tamaños similares, pero en referencia al saldo remanente en el mercado para cada país son bastante distantes. En el caso de Panamá, la recompra representó cerca del 10% de sus remanentes, mientras que para Ecuador el indicador alcanzó cerca del 20%, lo que implica que representa el doble del tamaño relativo. En este sentido, la operación de Ecuador tendrá mayor influencia en las condiciones resultantes de su deuda externa. A pesar de las diferencias en profundidad de la participación en el mercado, Panamá USD 31 bn y Ecuador USD 14 bn, las expresiones de interés alcanzaron casi 1/3 de los títulos colocados para ambos soberanos.

*No incluye otros pagos o devengo de intereses transcurridos

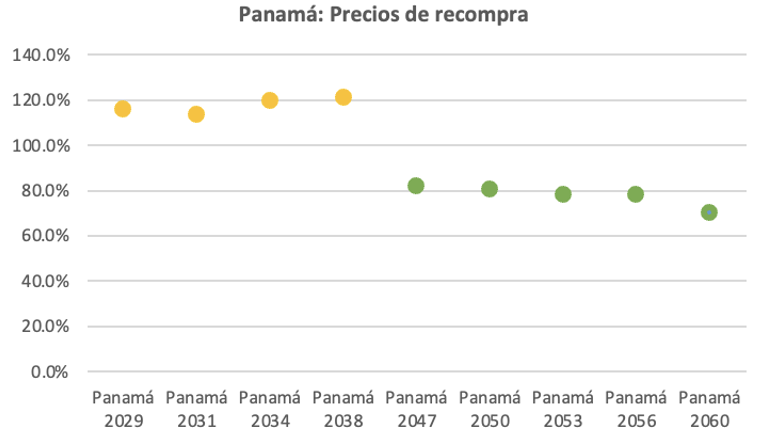

Por otra parte, el diseño de cada manejo de pasivos tiene correspondencia con la capacidad de participación en el mercado. Panamá presentó una transacción enfocada hacia dos tipos de perfiles de bonos: tramo medio (con tasas elevadas) y tramo largo (con precios bajos), con lo cual logró alcanzar a 9 series diferentes de títulos. En cada perfil de bonos, Panamá decidió la cantidad total en dólares americanos a recomprar, así como una priorización en caso de requerirse un prorrateo al finalizar la recepción de las expresiones de interés por parte de los inversionistas. En lo correspondiente a Ecuador, los resultados permiten inferir que posterior a conocer las expresiones de interés por cada tipo de bono propuesto para la recompra (2 series de bonos con vencimientos inmediatos o cercanos), optó por retirar la mayor cantidad de bonos de plazo de vencimiento menor y dejar el espacio remanente planificado para la recompra para el título de mayor vencimiento. En este sentido, Panamá al comunicar cual era el monto máximo por cada perfil de bonos al cerrar el periodo de vencimiento de la oferta de la transacción, permitió identificar de manera más precisa cuál era su función objetivo para maximizar con sujeción a las restricciones específicas definidas por el soberano. Como se mencionó anteriormente, Ecuador en su oferta únicamente comunicó las series de bonos a ser recomprados y sus precios, condición que hacía predecible la orientación del objetivo del emisor: aliviar la presión de los pagos de las amortizaciones más cercanas.

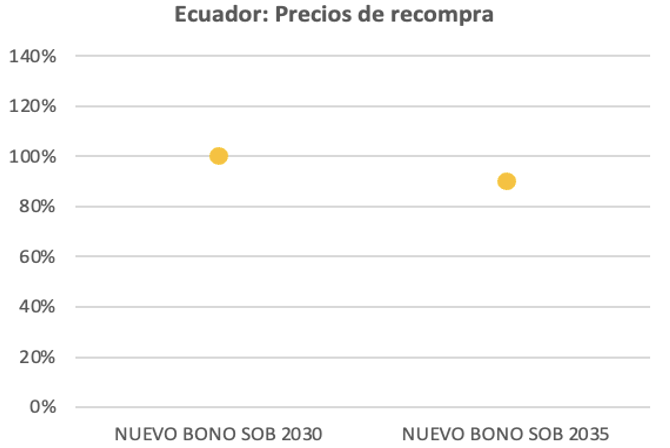

Respecto a la determinación de los precios para la recompra, Panamá presentó un precio variable que dependía del bono comparable del Tesoro Americano más un diferencial (spread) y se fijó la cotización al día 13 de febrero de 2026. Este esquema confirmó la definición de los perfiles de los bonos, teniendo que los bonos de tramo corto mantuvieron precios por sobre la par (entre +13 puntos porcentuales - pp y +20 pp) y los bonos de tramo largo presentaron precios bajo la par (entre -18 pp y -30 pp). Ecuador, en cambio, comunicó precios fijos para cada bono, B2030 100% y B2035 90%, precios que mantenían cercanía y correspondencia con las cotizaciones observadas en el mercado durante los días anteriores al lanzamiento de la oferta. Respecto a los bonos recomprados de Ecuador, es necesario precisar que son bonos amortizables en los últimos 5 años de su periodo de madurez, mientras que los bonos de Panamá pagan todo el principal en la fecha de vencimiento.

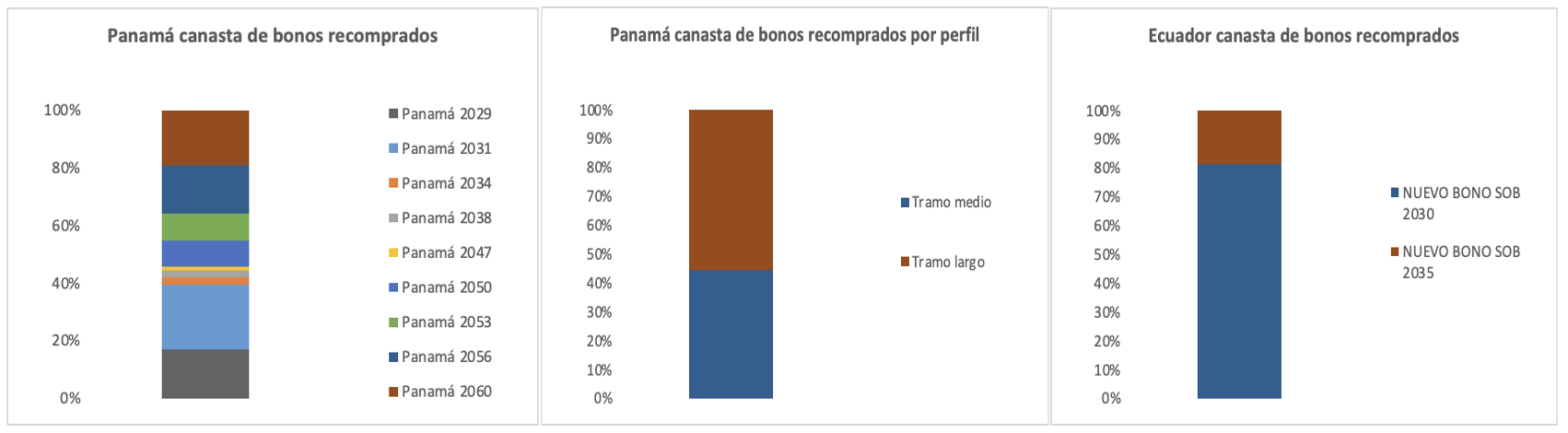

El monto nominal retirado tanto por Panamá como por Ecuador fue cercano a los USD 3.1 bn, con la diferencia que la gama de títulos retirados, así como su participación, fue bastante diferenciada. Panamá por estructura propia, puede realizar manejos de pasivos de períodos de vencimientos muy diferenciados, en este sentido los bonos de más cercano vencimiento corresponden a 2029 y los de mayor plazo a 2060, es decir 31 años de madurez diferenciada. En su selección de bonos, de los 9 que se incluyeron en la transacción, 4 alcanzaron el 75 % de la recompra, los bonos 2029 y 2031 poseen una participación de 39.4 % y los bonos 2056 y 2060 alcanzan un porcentaje de 35.8 %, condición que sugiere un equilibrio respecto al mediano y largo plazo para la recompra. Por su parte, Ecuador recompró bonos de vencimiento inmediato o cercano, es decir no incluyó la recompra de su bono de más largo plazo (el 2040). El bono 2030 representó el 81.2 % de la oferta y el remanente 18.8 % correspondió al bono 2035. Para esta transacción, se evidencia una clara preferencia del soberano de reducir la presión en el financiamiento requerido para pagar esas obligaciones en el presente quinquenio.

Respecto a los cupones, Panamá recompró bonos con tasas entre 3.87 % y 9.38 %, lo que implicó una tasa ponderada de 6.045 %. Los bonos de mayor tasa corresponden a los de menor plazo de vencimiento. Los bonos recomprados por el Ecuador poseen cupones incrementales en el tiempo, en razón de que corresponden a los títulos resultantes de la renegociación del año 2020. Al momento de la negociación, considerando el perfil de vencimientos remanente, los cupones ponderados de los títulos recomprados estuvieron entre 7.13 % y 7.59 %, que implicó una tasa ponderada de 7.22 %.

Nueva emisión

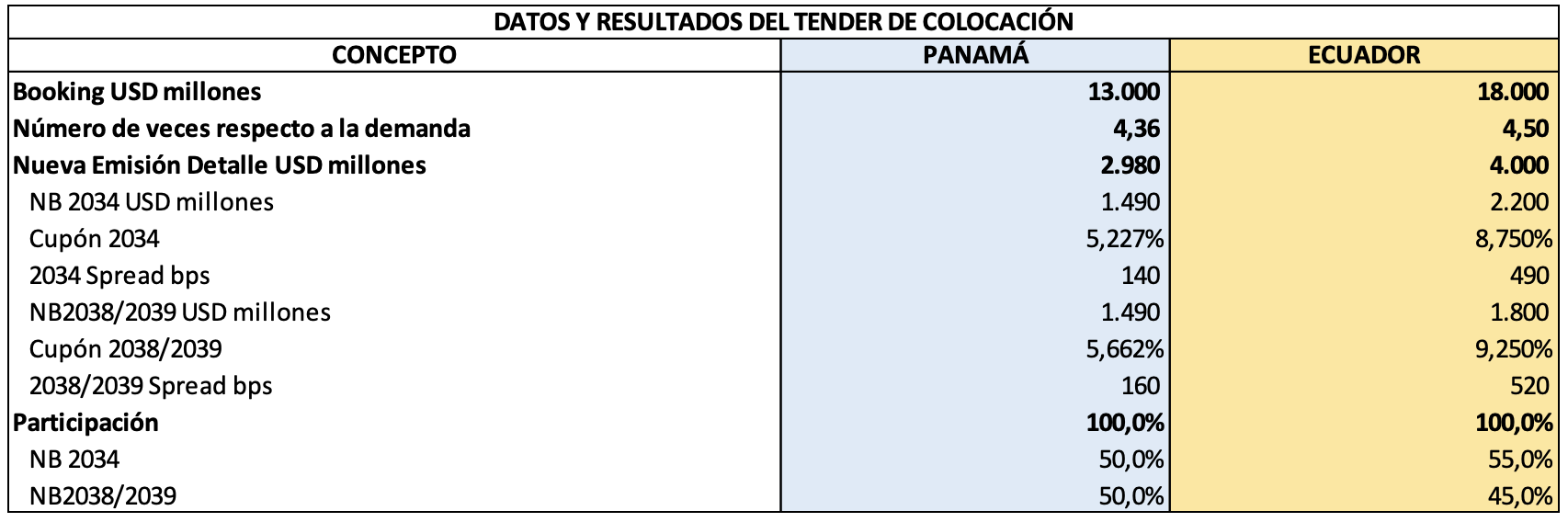

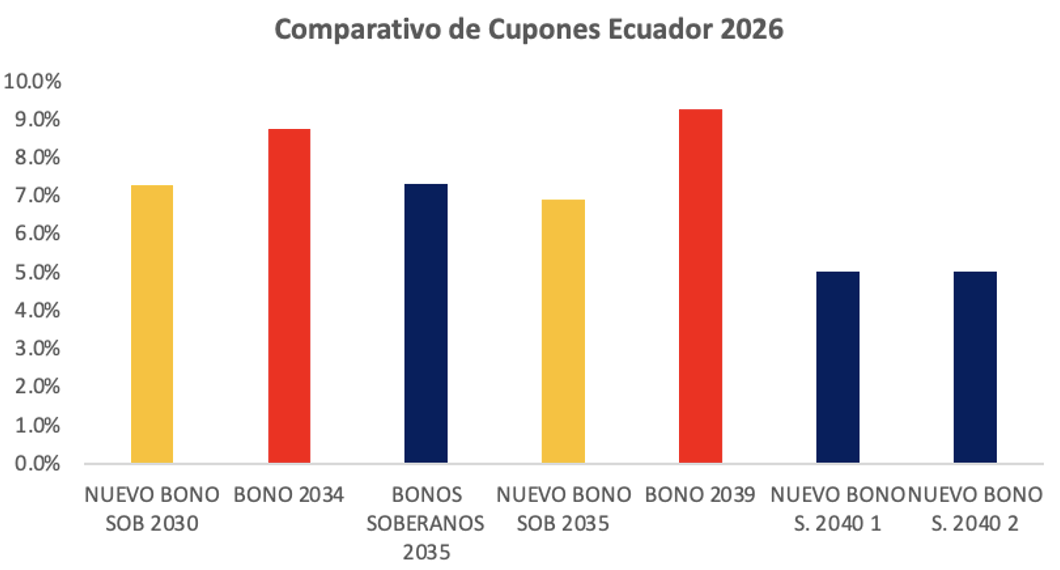

Para las colocaciones realizadas en el marco del proceso de manejo de pasivos, se identifica que Ecuador recibió una demanda mayor y por tanto su posibilidad de emitir fue superior que el monto decidido por Panamá. Ambos soberanos optaron por la emisión de dos series de títulos con vencimientos semejantes: 8 años y 12/13 años, esto guarda relación con el momento del mercado internacional, así como la posición fiscal, que para ambos emisores requiere una mejora. La composición de la canasta en la colocación es bastante equilibrada para ambos procesos, Panamá optó por una emisión de 50% en cada serie y Ecuador registró una ligera preferencia por los bonos 2034 (55%). El nivel de spreads (en puntos básicos) de las colocaciones está muy marcado por la calificación crediticia de cada país: Panamá 140 y 160; y, Ecuador 490 y 520, incluso se puede identificar que Ecuador tendería a presentar mayor incremento del diferencial para los bonos de plazo superior.

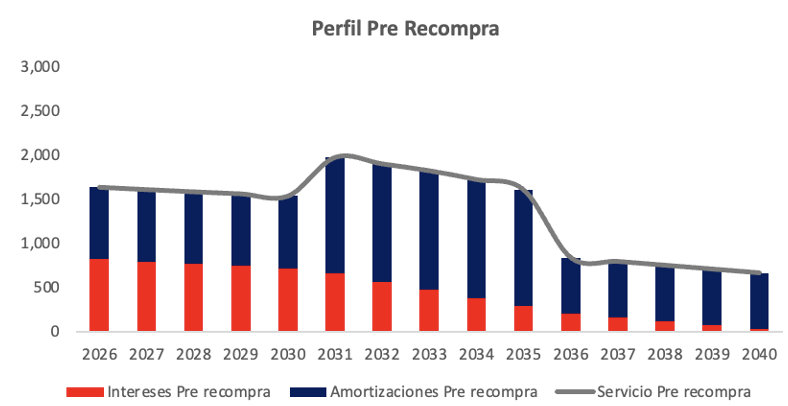

Con estos antecedentes, se puede inferir los perfiles de cada soberano al momento de participar en el mercado. Las definiciones se colegirán de conformidad con los resultados de cada proceso, para la comparación se toma en consideración únicamente los tramos de los manejos de pasivos, esto debido a que Ecuador realizó una colocación de USD 4 000 millones, siendo USD 1 bn superior al monto efectivo pagado en la recompra. Por lo cual, para este emisor se tomó una proporción de 75% de la colocación total de ambos bonos (equivalente a USD 3.000) para realizar las comparaciones.

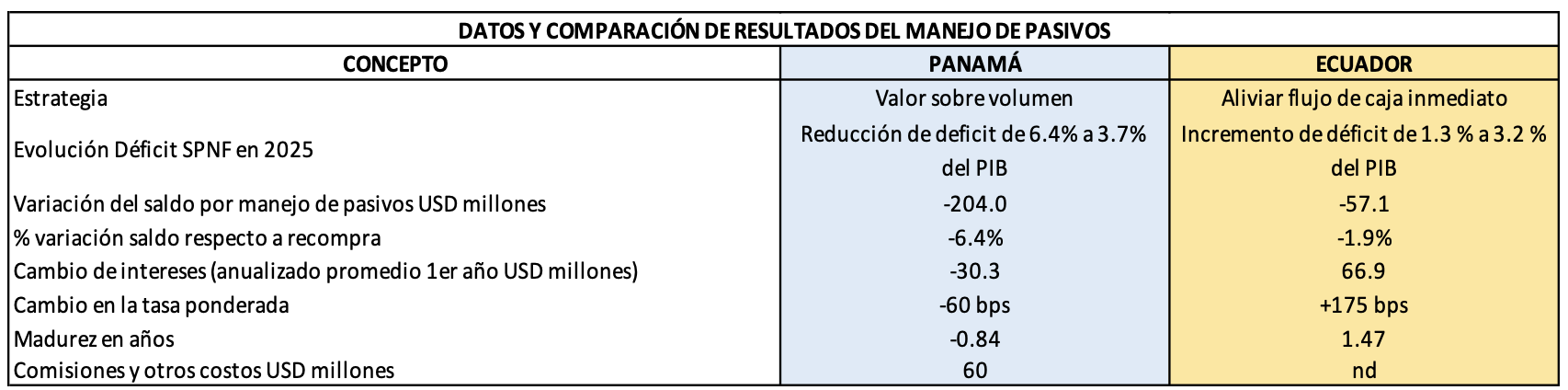

La estrategia empleada por Panamá se sustenta en la posibilidad de planificar un manejo de pasivos para una amplia y profunda gama de títulos en circulación, así como en una calificación de riesgo conveniente que permitió enfocar sus objetivos hacia un manejo relativo al desarrollo técnico de su curva de rendimientos. Su estrategia de preferir un esquema de mejora y cuidado de sus rendimientos y no priorizar el volumen en la transacción, le generó resultados como: reducción de saldo de la deuda, cerca del 6,4% con respecto al valor del manejo de pasivos (USD 3,1 bn); reducción del pago de intereses para el primer año de cerca de USD 30 millones; y, reducción de la tasa ponderada en 60 puntos básicos entre los títulos retirados y las series nuevas colocadas.

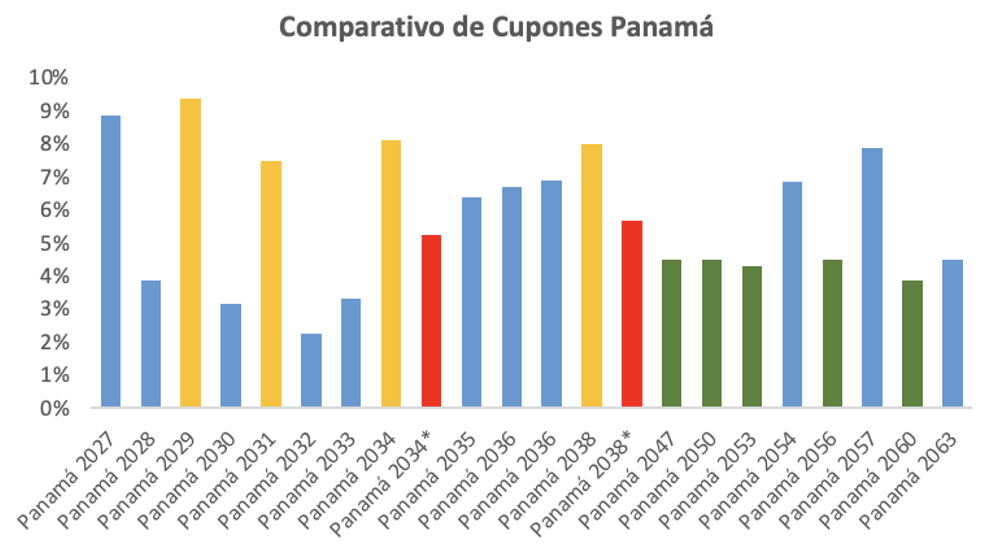

En el siguiente gráfico se muestran los cupones para todos los títulos en circulación de Panamá. Las barras azules corresponden a los títulos que no fueron parte del manejo de pasivos, las barras amarrillas corresponden al tramo medio (tasas altas), las barras verdes corresponden al tramo largo (precios bajos) y las barras rojas corresponde a los dos nuevos títulos emitidos. Los nuevos bonos presentan cupones intermedios respecto a los perfiles de bonos recomprados y a la vez son menores respecto a los bonos antiguos de vencimiento cercano.

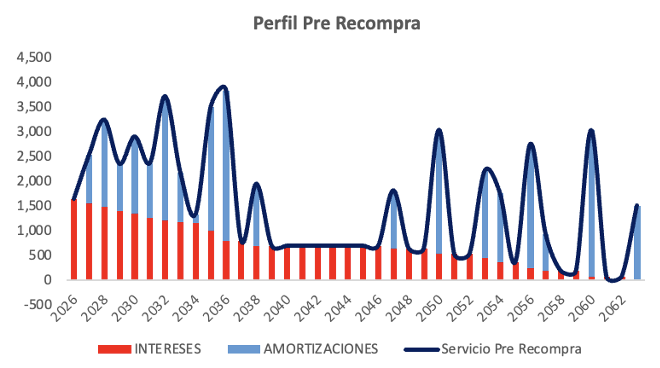

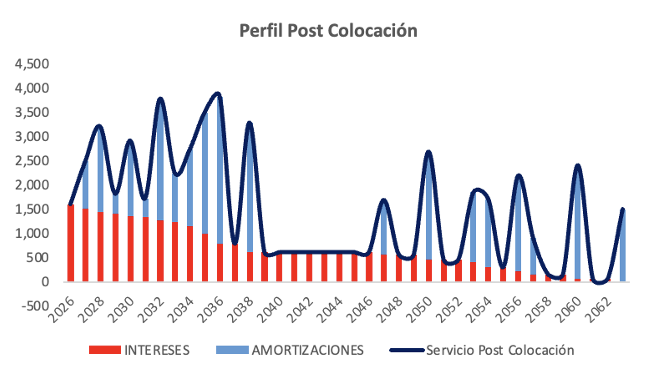

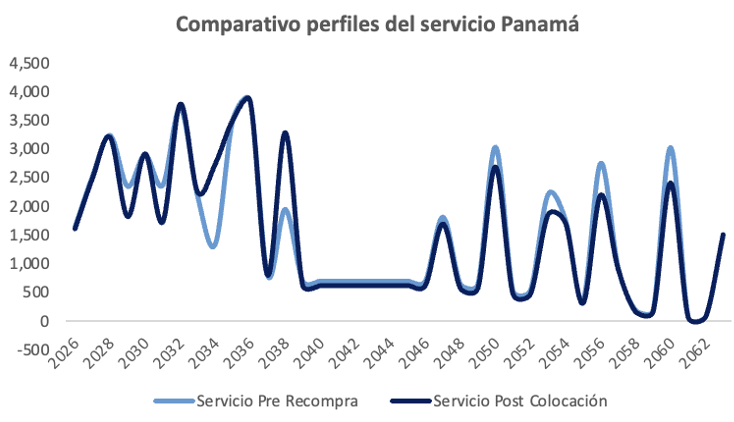

En lo que respecta al impacto en el perfil, la operación realizada por Panamá genera cambios relativamente menores entre el mediano y el largo plazo, debido principalmente al pago de las amortizaciones que se modifican de 9 años, distribuidas en el mediano y largo plazo, a dos pagos en 2034 y 2038. Con relación a los intereses, el manejo de pasivos permite que para cada periodo fiscal se registren pagos menores, salvo para el periodo 2029-2037. Finalmente, al revisar la madurez promedio de los títulos de Panamá se puede confirmar que este indicador se redujo en 0.84 años.

Los resultados del manejo de pasivos para Ecuador muestran marcadas diferencias. A pesar de haber apretado de forma significativa el spread desde el mes de agosto de 2025, como consecuencia de la colocación de bonos, la tasa ponderada entre los nuevos títulos colocados y los retirados en el mercado mediante la recompra se elevó cerca de 175 pb. Esta condición es bastante específica para este soberano debido a que sus últimos periodos de recurrente emisión fueron 2019 y 2020, momentos en los cuales las tasas de interés internacionales estuvieron bajas incluso en algunos momentos cercanas a cero, pero el riesgo país era superior a los niveles actuales. En este sentido, su última colocación se realizó en enero de 2020 con el Bono Global 2035. Esta colocación tuvo un cupón de 7.25 %, además contó con una coparticipación del BID a través de una garantía[i] que permitió tener una reducción en la tasa. Por otra parte, los bonos de mayor representatividad en los saldos vigentes en el mercado corresponden a bonos resultados de la renegociación ejecutada en el segundo semestre de 2020, que arrancaron con cupón cero y se incrementaban en cada periodo hasta llegar a bordear el 10 % en el último año del perfil. Como consecuencia, para el primer año del perfil, se registraría un incremento de 66.9 millones para el pago de dos cupones, pero es necesario aclarar que en el año 2026 sólo se pagará un cupón en julio, por lo cual el incremento de intereses en el ejercicio corriente correspondería a USD 33.4 millones.

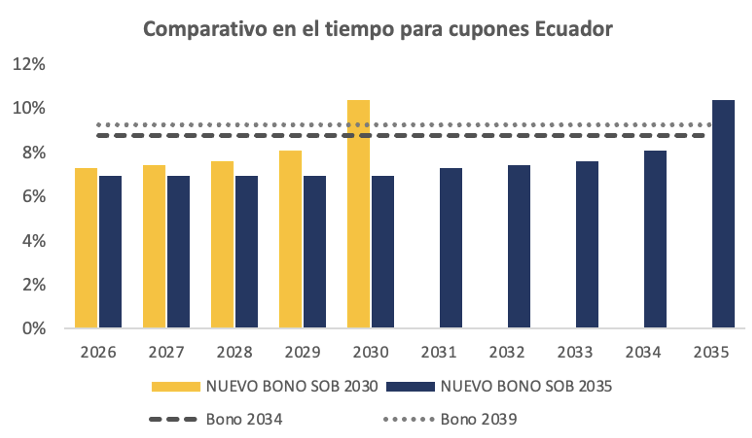

En el siguiente gráfico se muestran los cupones para todos los títulos en circulación de Ecuador. Las barras azules corresponden a los títulos que no fueron parte del manejo de pasivos, las barras amarrillas corresponden a los títulos 2030 y 2035 y las barras rojas corresponden a los dos nuevos títulos emitidos. Para el año 2026, los nuevos bonos presentan los cupones más altos tanto frente a los bonos recomprados, así como al resto de series de títulos.

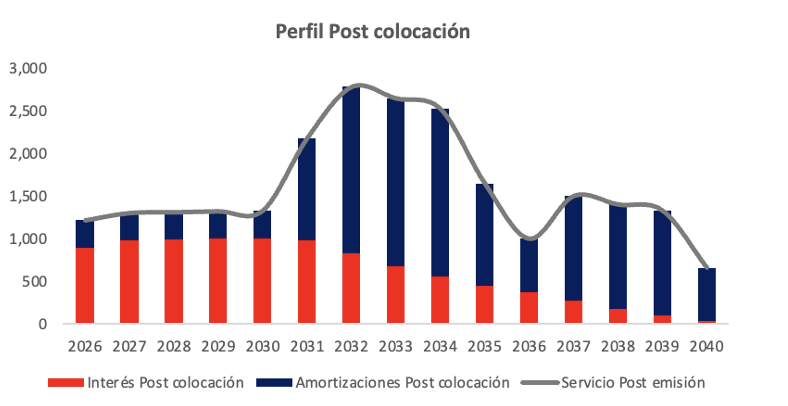

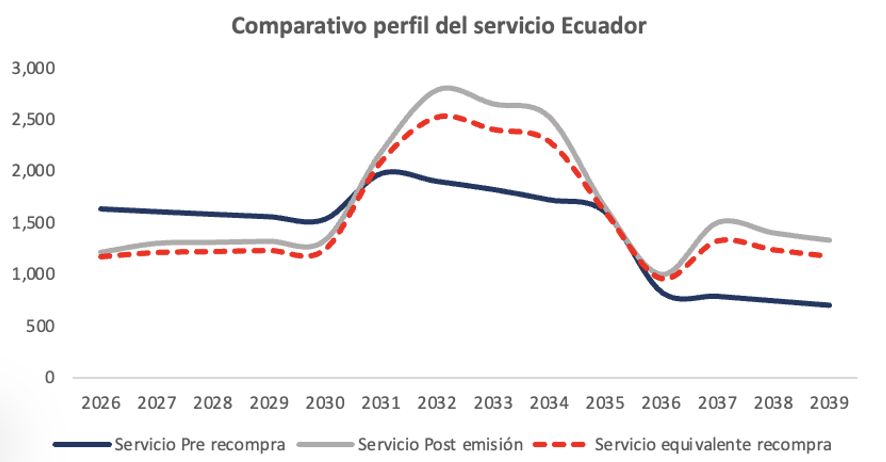

El perfil de pagos de los títulos valores para el caso de Ecuador sí muestra cambios relevantes. En primer lugar, se puede identificar un incremento del pago de intereses de la deuda hasta 2039. Incremento que sólo se ve compensado durante los primeros 5 años del perfil por la recompra de los bonos 2035. Desde el año 2031, el servicio de la deuda es superior y además muestra marcados picos en 2034 y 2039, que corresponden a los pagos de los bonos colocados, esta proyección se la realizó considerando que los bonos emitidos por Ecuador corresponden a bonos que pagan el principal en tres cuotas iguales 2032-2034 y 2037-2039 respectivamente.

Respecto al cambio del valor nominal de la deuda pública en títulos valores, el monto se redujo en USD 57.5 millones, lo que representa el 1.9 % del monto del manejo de pasivos (USD 3.1 bn), este nivel responde tanto a la estructura del tender realizado en enero 16 de 2026, mediante el cual se comunicó la invitación para una oferta de bonos que no incluyeron al Bono 2040, el de mayor vencimiento y a la vez el de menor precio en el mercado, así como por la decisión de retirar todo el monto comunicado por los inversionistas del bono 2030, cuyo precio se ofertó a la par. Finalmente, con esta estructura y considerando los plazos de vencimiento de los bonos colocados 2034 y 2039, la madurez promedio de los títulos valores en el mercado internacional se extiende en casi 1.47 años.

Perspectiva de los inversionistas

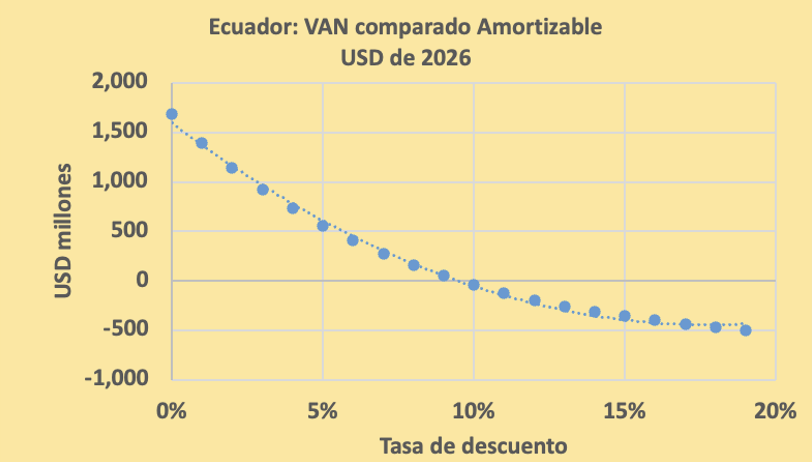

Con relación a la perspectiva de los inversionistas en su conjunto, los manejos de pasivos ejecutados por Panamá y Ecuador en el año 2026 muestran características estructuralmente diferentes, por tanto, en estricto sentido, no son procesos que pudiesen ser considerados como competencia directa entre sí, por lo que el objeto no es compararlos para determinar cuál puede ser percibido como óptimo, sino identificar las diferencias para mostrar un sendero a transitar para gestionar la deuda externa en los mercados, bajo esquemas de grado de inversión. Las condiciones planteadas por Ecuador, mediante la concentración de la recompra en vencimientos próximos, generan una relación inversa, no lineal, entre la tasa de descuento y los flujos (generados mediante la comparación de la situación inicial y los flujos post manejo de pasivos) traídos a valor presente neto, lo que hasta cierto punto ejemplifica un esquema muy simple y tradicional para inversiones. Esta propuesta presenta una TIR cercana a 9.55 %. En caso de que el riesgo país de Ecuador se reduzca y/o los rendimientos de los bonos de Tesoro comparables en plazo se reduzcan, los inversionistas podrán registrar un valor presente neto (VPN) positivo al aplicar tasas de descuento más bajas a la TIR; por otra parte, si los riesgos negativos se materializan y el EMBI Ecuador se incrementa y/o las tasas internacionales se incrementan, los inversionistas comenzarían a apuntar VPN negativos. Si existiese un desvío de +/- 200 pb respecto a la tasa interna de retorno, los inversionistas enfrentarían cambios en el VAN por USD 206 millones y USD -160 millones respectivamente, esto implica asimetría respecto a los cambios en la tasa de descuento, teniendo un cambio más pronunciado hacia VPN más positivos cuando se reduce la tasa.

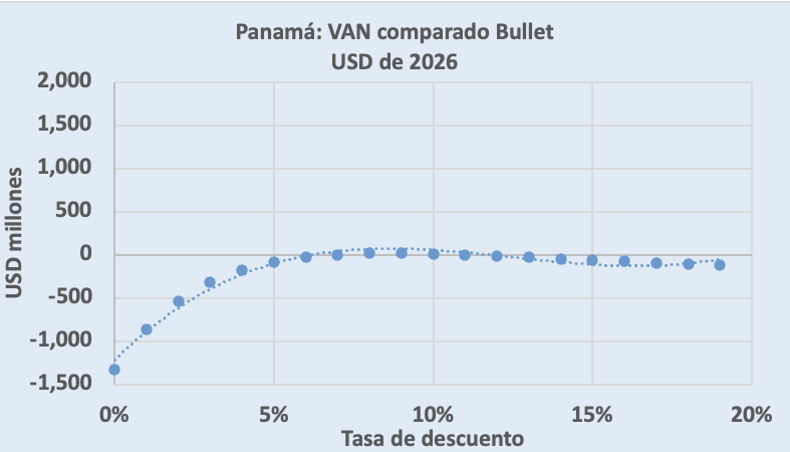

En el manejo de pasivos de Panamá, la relación entre el valor presente neto y la tasa de descuento muestra una figura próxima a una U invertida, la cual se corresponde con la naturaleza del manejo de pasivos ejecutado, debido a los perfiles de bonos retirados: vencimientos cercanos con tasas y precios altos, y vencimientos distantes con tasas y precios bajos. Este principio genera un flujo de caja no convencional con dos TIR que permiten asegurar que el VPN es igual a cero en 6.9 % y en 10.9 %. Es en este tramo de las posibilidades de la tasa de descuento, que el VPN sería siempre mayor a cero. Es necesario precisar que el nivel del VPN en su punto máximo sería cercano a USD 20 millones, un valor relativamente bajo considerando los volúmenes generados por la transacción durante todo el periodo impactado. Valores de tasa de descuento menores al 6.9 % implicarían VPN negativo para los inversionistas y a su vez tasas superiores a 10.9 % también generaría un VPN menor a cero. Si la tasa de descuento fuese 200 pb menor a 6.9 %, el VPN alcanzaría un monto negativo de USD -93 millones, mientras que si la tasa de descuento fuese 200 pb mayor a 10.9 % el VPN sería negativo en USD -29.26 millones. En este caso también se puede identificar un comportamiento asimétrico respecto a cambios en la tasa de descuento. Tasas de descuento menores a 6.9 % implican siempre VPN más negativo que los casos que las tasas sean superiores a 10.9 %.

En resumen, para el caso del manejo de pasivos de Panamá: los flujos netos de los tramos más cercanos compiten con los tramos más distantes. Los tramos de bonos con vencimientos más distantes requieren de tasas bajas para ser atractivos. Y los tramos de bonos con vencimientos cercanos requieren tasas altas para generar más VPN. Cuando las tasas son muy bajas (TD<6.9 %) los tramos cercanos generan valor negativo que supera a los valores positivos de los tramos distantes. Y en el otro extremo de la gráfica, cuando las tasas son altas (TD>10.9 %) los bonos distantes generan un VPN negativo que supera a los bonos cercanos. Como resultado de estas dinámicas, se genera un espacio (entre 6.9 % y 10.9 %), una región en la que el VAN es positivo. Por construcción, en los extremos de la tasa de descuento a los inversionistas no les es atractivo participar. En este sentido, este tipo de transacciones se pueden proponer y alcanzar una conclusión favorable cuando las proponen emisores soberanos que tiene un portafolio amplio de títulos, así como menor volatilidad y generalmente ostentan grado de inversión.

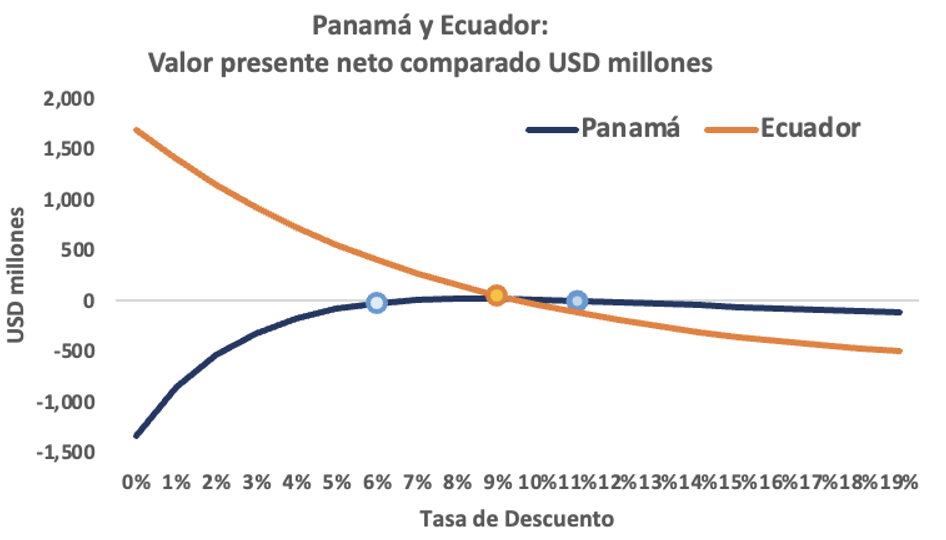

Al comparar las dinámicas del VPN y la tasa de descuento de ambos casos se puede visualizar que Panamá y Ecuador ejecutaron transacciones de manejo de pasivos diferentes desde la perspectiva de los inversionistas. Ecuador registra mayor volatilidad en el VPN en contraste con Panamá y presenta VPN positivos para tramos bajos de la tasa de descuento. Este último concepto permite inferir que Panamá buscó tener cobertura mediante el diseño de la transacción para escenarios de reducción de tasas internacionales o disminución de su riesgo país.

RESUMEN Y CONCLUSIONES PARA LA POLÍTICA FISCAL

Por lo general, se alude a que los mercados suelen tener memoria corta y que los soberanos pueden regresar a participar activamente, posterior a superar la fase de recuperación de confianza, una vez que sus condiciones económicas hayan mejorado. Pero al fin y al cabo se mantiene una memoria latente que retiene los patrones de comportamiento de los soberanos, esto permite potenciar o limitar el acceso al financiamiento o refinanciamiento externo.

Para modificar esa memoria y construir una buena reputación para el Ecuador se deben registrar acciones secuenciales y sostenidas que demuestren que se seguirá mejorando el manejo fiscal y madurando las participaciones en el mercado.

Ambos países utilizan el dólar estadounidense como moneda de circulación en sus economías, pero sus realidades financieras son mundos aparte, los estructuras y resultados de sus manejos de pasivos así lo evidencian.

Descargo de Responsabilidad:

La presente publicación ha sido elaborada considerando exclusivamente la información disponible a través de medios físicos y/o digitales, proporcionada por los soberanos responsables de la emisión, así como de las calificadoras de riesgo e instituciones de análisis financiero especializado. Las cifras y los cálculos presentados corresponden a una aproximación de los efectos financieros de las transacciones, en este sentido no corresponden a valores liquidados y pueden ser modificadas conforme los Ministerios de Economía y Finanzas de cada país presenten datos integrales o información complementaria respecto a la recompra y la emisión de los nuevos títulos. El análisis presentado guarda relación al momento presente, en virtud del contexto y las condiciones específicas de cada emisor y deben ser interpretadas bajo un planteamiento comparativo teórico, no son recomendaciones para ejecutar transacciones de mercado, tampoco se expresan consideraciones respecto a la idoneidad o conveniencia de ninguna transacción.

Fuentes de información:

Ministerio de Economía y Finanzas del Ecuador

Ministerio de Economía y Finanzas de Panamá

Standard and Poors

Comunicado de prensa: S&P Global Ratings confirmó calificaciones de 'B-/B' de Ecuador; la perspectiva se mantiene estable; asignó calificación de 'B-' a bonos por US$4,000 millones. 27 de enero de 2026

Globe News Wire

Daniel Falconí Heredia

Docente Universitario.Experto en Finanzas Públicas y Políticas Públicas.