Movilizando financiamiento para el SPNF, retos simultáneos del año 2025: cumplimiento del financiamiento externo e impulso del financiamiento interno, profundización en el mercado local y atrasos

En el mes de septiembre de 2024, el Ejecutivo, en cumplimiento de los mandatos dispuestos por el COPLAFIP, presentó el Documento de la Programación Financiera del Sector Público No Financiero (SPNF) para el periodo 2025-2028. Este instrumento de comunicación permite conocer la estructura de la política fiscal con sus objetivos de corto y mediano plazo para el SPNF. Con esta información los agentes económicos locales e internacionales pueden identificar: el entorno observado por los gestores de la política económica del Ecuador con sus riesgos y oportunidades; así como las estrategias fiscales para potenciar las condiciones que impulsen la sostenibilidad fiscal y que a su vez permitan mitigar posibles eventos económicos negativos.

El análisis del desempeño del sector fiscal en la mayoría de los casos se centra en el resultado fiscal, con énfasis respecto a la evolución del gasto. Esto en razón que el resultado fiscal permite identificar si el Estado logró recaudar los ingresos suficientes para financiar sus gastos, o en caso contrario cuantos recursos (financiamiento-deuda) requiere para sostener sus operaciones. Es decir, analizar la forma en que el Estado (SPNF) logró gestionar la necesidad de recursos para cubrir su resultado fiscal, así como la administración sus pasivos en el año 2025[1].

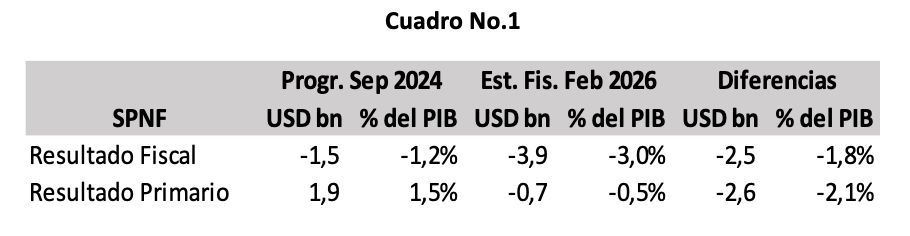

Este nivel de gobierno presenta directamente las relaciones fiscales del SPNF, con el resto de los agentes de la economía, es decir con el sector privado y con el sistema financiero internacional y nacional, más el Banco Central del Ecuador (BCE). El año pasado el déficit fiscal mostró un resurgimiento al llegar a USD 3.9 bn en el SPNF. Al comparar estos resultados con la programación presentada en septiembre de 2024 se observa que existió un desvió cercano a USD 2.4 bn. Este incremento en las necesidades de financiamiento del Estado requirió identificar espacios complementarios, así como nuevas fuentes de recursos en entidades/agentes externos al SPNF, circunstancia que representó un reto importante para la gestión del componente del endeudamiento público, así como para el Tesoro Nacional.

Sobre la base de este nuevo escenario de mayores requerimientos de recursos para financiar las operaciones del SPNF, los datos previstos por el Ministerio de Economía y Finanzas (MEF) en las Estadísticas Fiscales y en los Boletines de la Deuda Pública, nos presentan los resultados del manejo del financiamiento del año anterior, manejo que requirió de ajustes y afinamientos importantes. Los cambios en la gestión de las fuentes internas y externas tuvieron su origen en variadas condiciones en cada mercado de financiamiento en atención a la oportunidad para levantar los recursos requeridos.

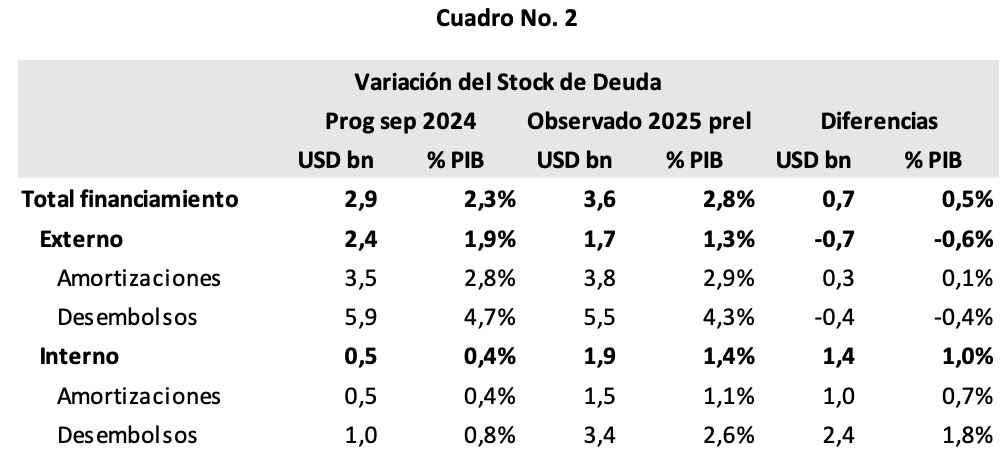

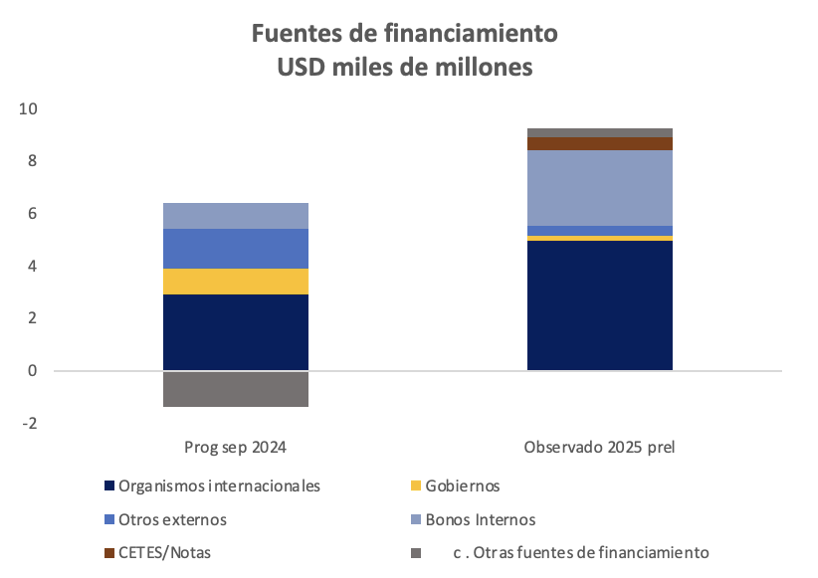

El mercado interno presentó una dinámica diferenciada que permitió ampliar las opciones de financiamiento en momentos de tensión y estrés en la liquidez del Estado, mientras que el financiamiento externo tuvo un cumplimiento razonable, pero con una alta concentración de desembolsos en el último trimestre del año 2025 (80 % de los desembolsos). En la programación fiscal de septiembre de 2024 se tenía previsto que el stock de los pasivos financieros (deuda externa, interna, Cetes y Notas) se incrementara en USD 2.9 bn, impulsado principalmente por deuda externa con USD 2.4 bn y, a su vez, se pronosticaba que el mercado interno tenga una participación incremental cercana a USD 0.5 bn. Con estos objetivos, el ejercicio de la oficina de financiamiento público del Estado debió enfocar sus esfuerzos en mantener los desembolsos de la deuda multilateral y bilateral e iniciar las colocaciones en el mercado internacional, al mismo tiempo que impulsaba una ligera profundización en el mercado interno.

En lo que respecta a la deuda interna y Cetes/Notas, los datos observados de 2025 muestran un cambio relevante respecto a la gestión inicialmente planificada. Se evidencia un alto volumen de desembolsos que permitió incrementar las posiciones netas de títulos valores del Estado en inversionistas privados y en las entidades financieras públicas. Respecto a las amortizaciones se observa un aumento también representativo, pero de menor magnitud. El monto neto de incremento alcanzaría los USD 1.9 bn, condición que supera significativamente las metas iniciales, al ser casi cuatro veces la planificación inicial. De ese monto cerca de USD 1.4 bn tienen su origen en títulos de deuda pública y el remanente de USD 0.5 bn para Cetes/Notas. Estos resultados implican un nuevo momento de interacción para el mercado interno de financiamiento.

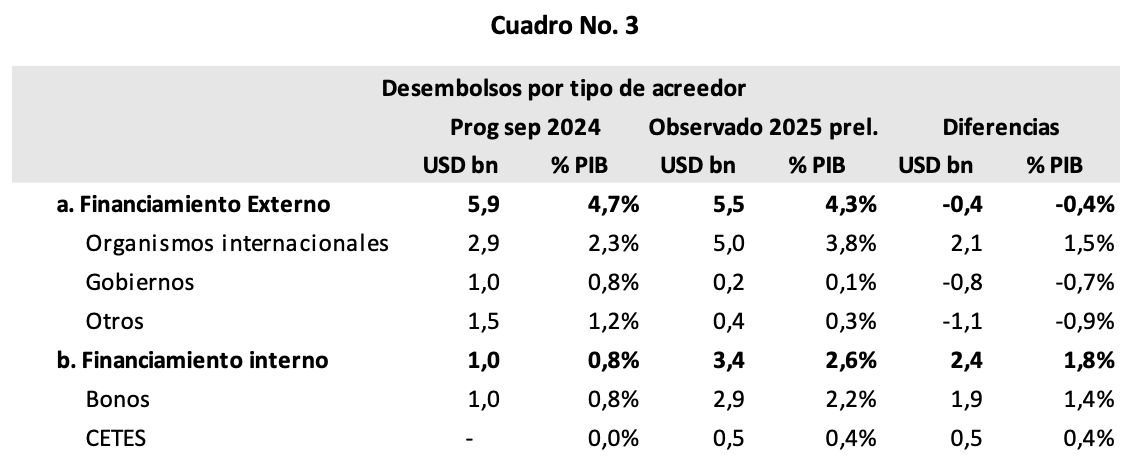

Al identificar los resultados observados para el año 2025 en el financiamiento externo, se puede apreciar un buen cumplimiento que permitió tener un flujo neto positivo de USD 1.7 bn. Los desembolsos programados fueron apenas menores en USD 0.3 bn y se registró un incremento en las amortizaciones, este último evento relacionado principalmente con el nuevo crédito puente de la CAF que se repagó en el mismo ejercicio fiscal[2]. Es necesario precisar que las fuentes financiamiento y los tipos de instrumentos tuvieron modificaciones relevantes. Los multilaterales ampliaron su exposición con Ecuador al desembolsar USD 5.0 bn; en contraste, los desembolsos de gobiernos fueron marginales (USD 0.2 bn) y se registró una operación de USD 0.25 bn con el Banco de New York, un crédito de mutuo. En este sentido el financiamiento de los organismos multilaterales reemplazó a los recursos de los gobiernos, así como del mercado externo que demoraron en ser materializados. El regreso a los mercados se reportó en enero de 2026 con una colocación en el mercado internacional por USD 4.0 bn y una recompra por USD 3.0 bn.

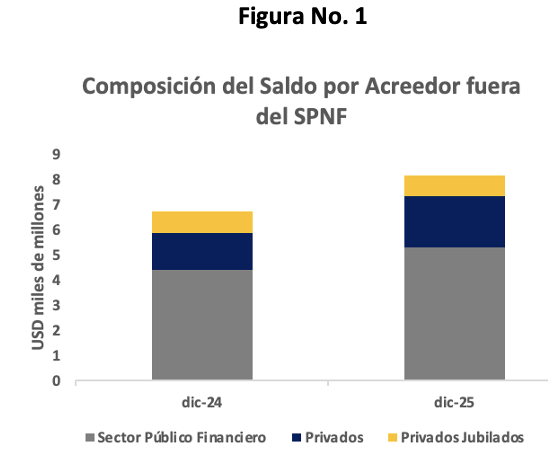

Si comparamos los saldos de deuda interna entre diciembre de 2024 y diciembre de 2025 cuyos acreedores corresponden a agentes económicos fuera del SPNF, se observa que los inversionistas privados en el mercado primario incrementaron su posición en cerca de USD 0.6 bn, mientras que las instituciones financieras públicas registraron un incremento de USD 0.9 bn. Respecto a los Cetes/Notas el MEF no publica información desagregada con los mismos estándares de la deuda interna por tanto no se puede presentar un análisis desagregado respecto a que inversionistas impulsaron el incremento de este tipo de financiamiento interno. Por otra parte, al no tener información estadística oficial del mercado secundario se podría estar subestimando la posición del sector privado en la deuda interna, esto debido a que algunas entidades públicas que recibieron títulos valores en dación de pago[3] anunciaron autorizaciones para proceder a pagos con sus proveedores mediante la entrega de bonos del Estado[4].

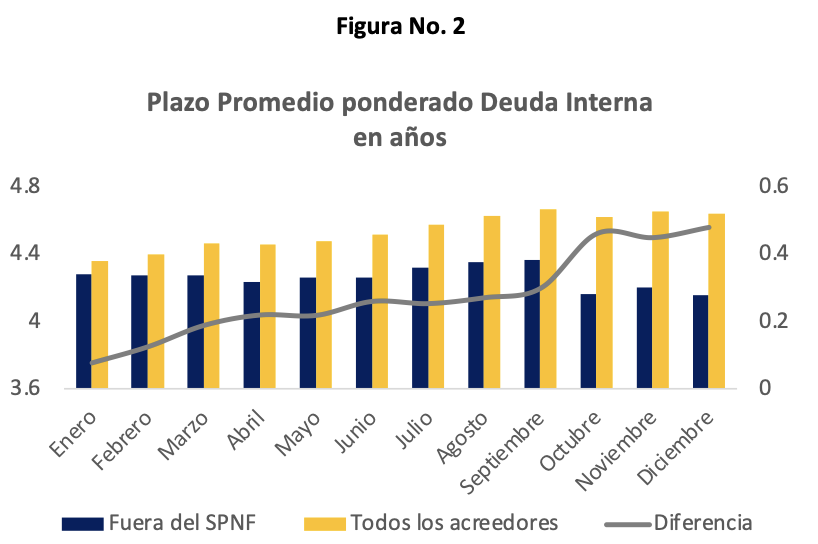

Este cambio de gestión generó varios efectos en la deuda interna, el primero implicó modificaciones en la dinámica del plazo promedio ponderado. Con cada mes de ejecución en el año 2025, el total de la deuda interna del PGE mostró un incremento del plazo promedio ponderado de vencimiento. Pero la deuda interna con acreedores fuera del SPNF tuvo un comportamiento contrario, es decir su plazo se redujo. Esto se explica por el hecho de que esa agrupación de acreedores presenta preferencias por plazos más cortos para ponderar el riesgo del emisor. En el mes de octubre de 2025, se observa la mayor variación respecto a la reducción del plazo promedio de los acreedores de fuera del SPNF, condición que se corresponde con el desembolso de USD 500 por la operación de reporto con CFN a un año plazo.

El segundo efecto reportado por el incremento del financiamiento interno corresponde a la modificación del perfil de vencimientos relacionado a los acreedores privados e instituciones financieras públicas. Al cierre del mes de enero de 2025, el perfil mostraba una alta concentración en los años 2026 y 2027, con una participación similar con montos promedio de USD 1.1 bn. Para el cierre del pasado ejercicio fiscal, los datos disponibles del mes de diciembre muestran una mayor concentración en los primeros tres años del perfil, ahora 2026-2028, pero con un año 2026 con vencimientos de USD 2.8 bn. En este sentido se observa un incremento importante para los vencimientos del año en curso. Este cambio agregó presión adicional para el ejercicio fiscal 2026 que implica mayores posibilidades de estrés financiero para el Tesoro Nacional si llega a presentarse el caso de imposibilidad de renovación de los vencimientos.

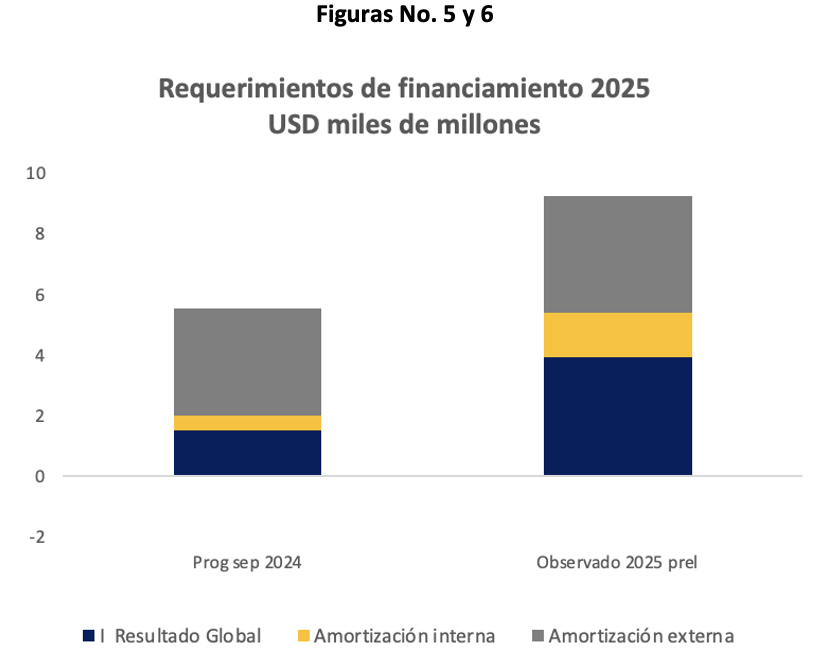

Finalmente, es necesario precisar que el requerimiento de financiamiento del SPNF en el año 2025 bordearía los USD 9.2 bn, siendo USD 3.7 bn superior al monto inicialmente planificado. El financiamiento externo pese a su adecuado desempeño que incluyó una recomposición de fuentes con mayores desembolsos de multilaterales no pudo generar un financiamiento adicional para cerrar la brecha. Por su parte el mercado interno tomó un papel central y aportó USD 2.4 bn de financiamiento adicional para el reducir la diferencia. Esto implicó que todavía se debía identificar otras fuentes de financiamiento por un valor complementario a la planificación financiera inicial por un monto de USD 1.7 bn.

En la programación inicial de las otras fuentes de financiamiento se había planificado un aporte negativo por USD 1.4 bn, es decir que en lugar de financiar las operaciones del SPNF, las otras fuentes de financiamientoconsideraban la reducción de las cuentas por pagar en USD 0.3 bn, así como el incremento de los depósitos del Gobierno en el BCE por USD 1.3 bn, es decir ambos componentes constituían un uso de financiamiento y no una fuente en sí misma. Con los datos observados del año 2025 esas otras fuentes de financiamiento tuvieron un comportamiento mixto. Por un lado, los objetivos de reducción de atrasos no se cumplieron e incluso pasaron a estimarse acumulaciones de atrasos en montos cercanos a los USD 1.5 bn, es decir un cambio de USD 1.8 bn respecto a la estimación de septiembre de 2024. En lo que respecta a la variación de depósitos del Gobierno, de acuerdo con los registros de los boletines monetarios del BCE, el SPNF acumuló un total de USD 1.1 bn, monto que se acercó al objetivo inicial. En este sentido el valor neto de las otras fuentes de financiamiento internas sería de aproximadamente USD 0.4 bn. Al comparar este financiamiento con la meta inicial de USD -1.4 bn, se ratifica que en el ejercicio 2025, la financiación incremental para cerrar la brecha de financiamiento provino de fuente interna mediante las otras fuentes de financiamiento.

El SPNF afrontó en 2025 un año de mayores retos respecto al financiamiento ocasionado por el incremento del déficit fiscal. El cumplimiento de los objetivos de financiamiento externo confirmó el compromiso de soporte desde las agencias multilaterales hacia el Ecuador pese a haber diferido el proceso de consolidación fiscal. A su vez el mercado interno de financiamiento se presentó como un espacio de apoyo endógeno para sostener el financiamiento del Estado, pero a pesar de estos resultados, se incrementaron los atrasos. Finalmente, el SPNF acumuló depósitos en el BCE por montos importantes. Consecuentemente, los retos fiscales no han disminuido y se requiere de un análisis profundo para identificar si el mercado interno y la economía local pueden mantener el ritmo de financiamiento que se registró en el año 2025.

[1] El presente análisis se realizó considerando la información publicada por el Ministerio de Economía y Finanzas correspondiente a: las Estadísticas Fiscales febrero 2026, con cobertura al mes de noviembre de 2025 para el SPNF; y, los Boletines de Deuda Pública diciembre 2025. También se utilizó el reporte monetario del BCE para los depósitos del SPNF.

[2] Crédito CAF No. 20882000 desembolsado en mayo de 2025 y pagado en julio de 2025. Monto USD 416 millones.

[3] https://www.finanzas.gob.ec/wp-content/uploads/2025/10/INSTRUCTIVO-PARA-EL-REGISTRO-DE-LOS-BONOS-ENTREGADOS-POR-EL-MEF-A-LOS-GAD-VERSION-2.pdf

[4] https://guayaquil.gob.ec/concejo-municipal-autorizo-pago-proveedores-bonos-estado/

Daniel Falconí Heredia

Docente Universitario.Experto en Finanzas Públicas y Políticas Públicas.