Costo de la Deuda Pública Ecuatoriana Sector Público No Financiero, 2012-2025

El costo absoluto de la deuda pública ecuatoriana está determinado en primera instancia por su saldo, que ha aumentado de manera sostenida desde 2009, aunque como porcentaje del PIB se ha mantenido relativamente estable en los últimos años. Esta estabilidad es, sin embargo, débil y podría revertirse si el crecimiento económico se desacelera o si surge una nueva crisis económica, de forma similar a lo experimentado en el año 2020 con la Pandemia. Como segundo momento, el cambio en la tasa ponderada de la deuda también muestra una elevada sensibilidad respecto al pago del servicio de los intereses de la deuda.

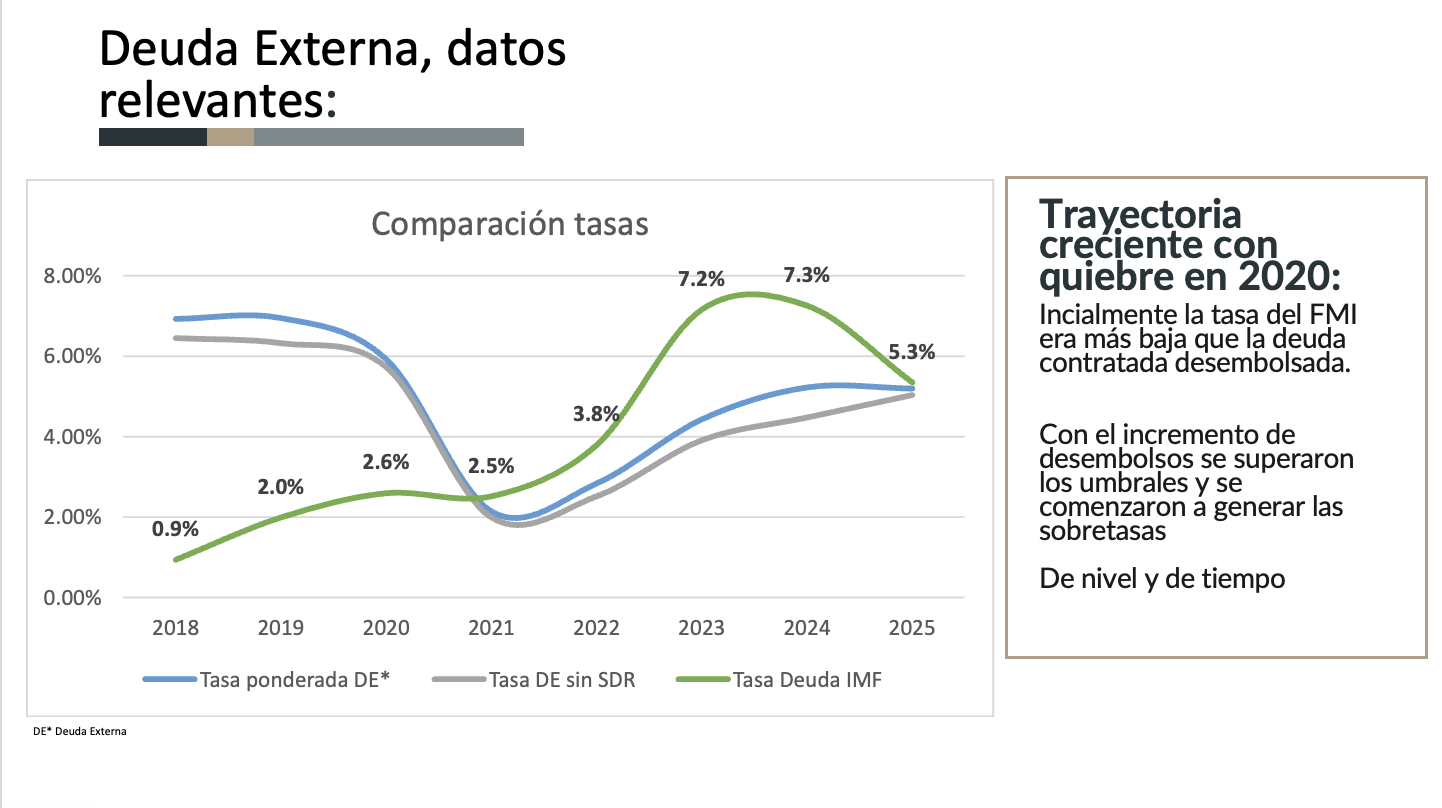

La deuda externa ha cambiado de composición por el acceso diferenciado a las fuentes de financiamiento a través del tiempo, se evidencia un proceso sostenido de falta de estabilidad en la relación con cada tipo de acreedor, —de bilaterales a bonos y luego a multilaterales, FMI y bonos en una segunda etapa— además se enfrenta un entorno internacional caracterizado por tasas de interés en promedio más altas respecto al periodo 2008-2021. Es así que “la deuda externa no volverá en el corto plazo a tener comparativos de tasas bajas”, y que el riesgo país será el principal factor que puede aliviar o presionar la tasa ponderada a contratarse.

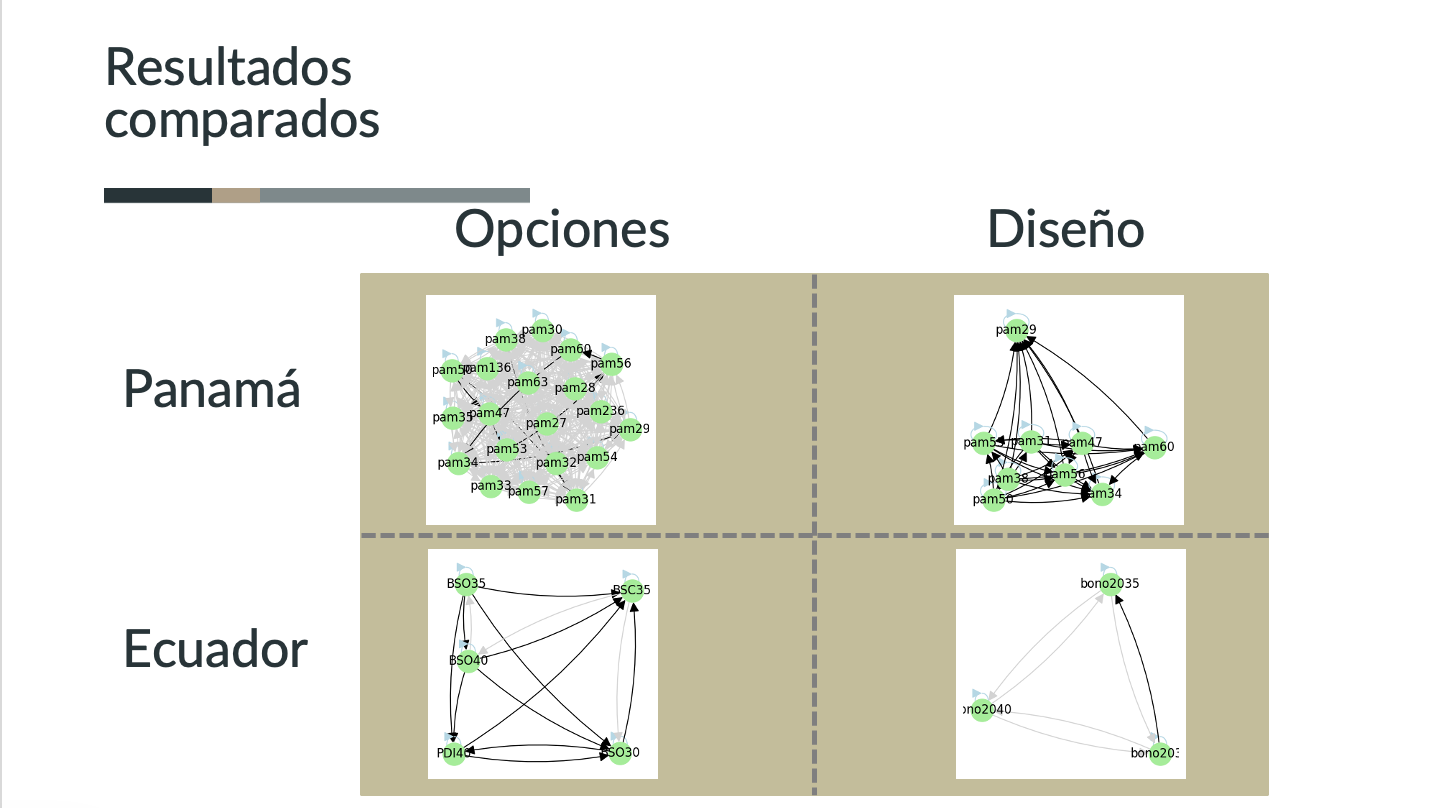

La renegociación de 2020 no trajo recursos frescos a la economía, pero sí implicó una disminución del monto total a pagar y generó un alivio financiero en los primeros 5 años. Con el regreso a mercados enero/mayo 2026, la última operación de manejo de pasivos confirma diferencias claras entre el diseño que pueden tener emisores soberados, Ecuador y Panamá: Panamá logró reducir su déficit y bajó su tasa ponderada, Ecuador obtuvo alivio de corto plazo, pero a cambio de incrementar su costo financiero, elevando la tasa ponderada en 175 puntos básicos y aumentando el pago de intereses.

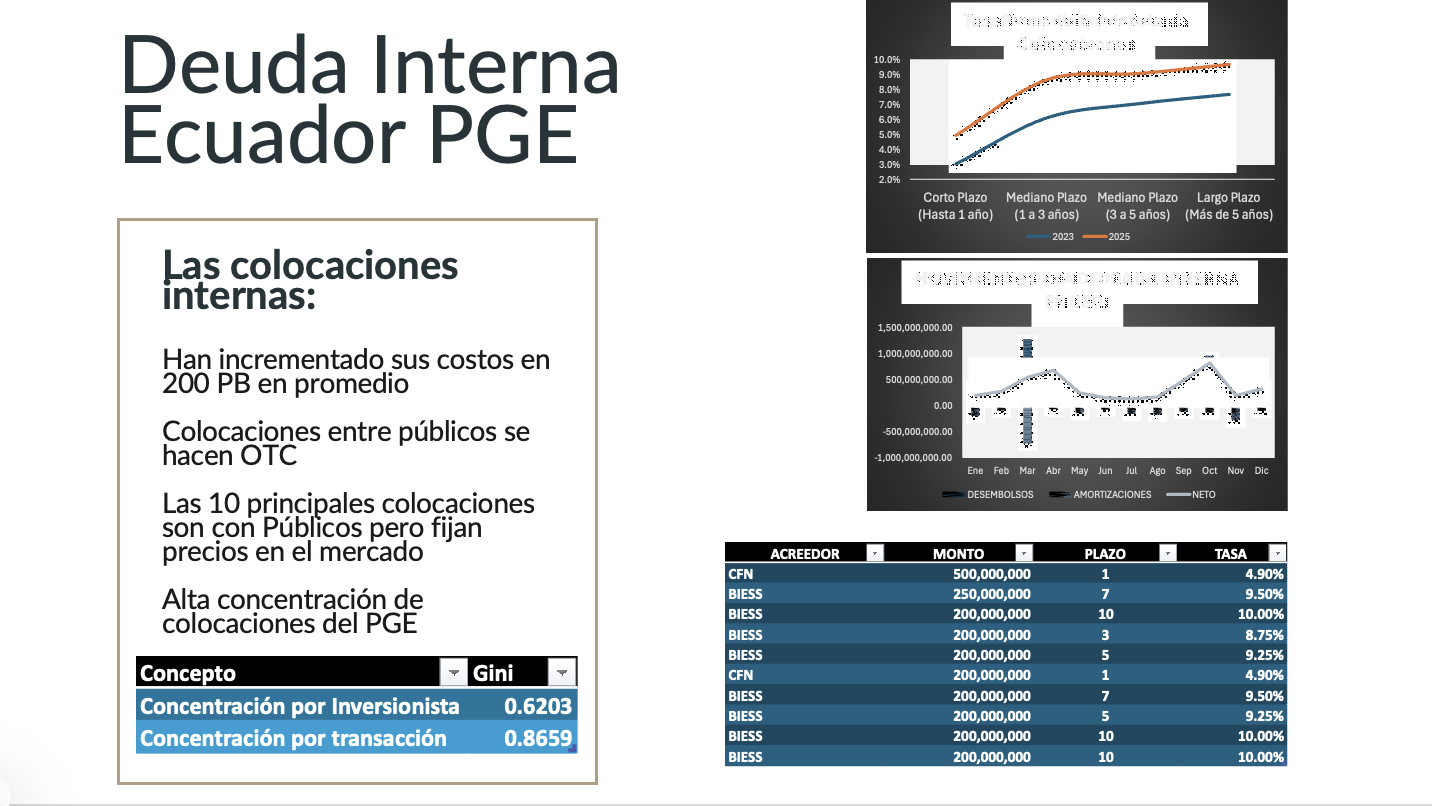

Dentro de la deuda interna del SPNF, la composición de los financistas ha evolucionado: de operaciones de inversión doméstica con entidades financieras pública y el BCE, hacia el mercado bursátil con inversionistas privados y bancos públicos. Además, se observa una profundización de los atrasos en momentos de tensión de liquidez del Tesoro Nacional.

El financiamiento a través de colocaciones internas presenta costos que han aumentado alrededor de 200 puntos básicos en dos años, 2023-2025. Dentro del financiamiento doméstico se ha avanzado mucho respecto a la estandarización de las emisiones, pero se han mantenido estructuras atípicas, con tratamiento financiero diferenciado respecto a instrumentos convencionales de mercado, jubilados del sector público.

En resumen, el costo de la deuda pública ecuatoriana seguirá presionado estructuralmente al alza si no mejora aún más la percepción de riesgo del país y si no se afinan las dinámicas internas de financiamiento. La combinación de tasas internacionales elevadas, riesgo país inflexible a la baja y estructuras internas costosas hace improbable una reducción nominal del costo de la deuda en el corto plazo.

Daniel Falconí Heredia

Docente Universitario.Experto en Finanzas Públicas y Políticas Públicas.