El papel del consumo privado como motor del crecimiento económico del Ecuador

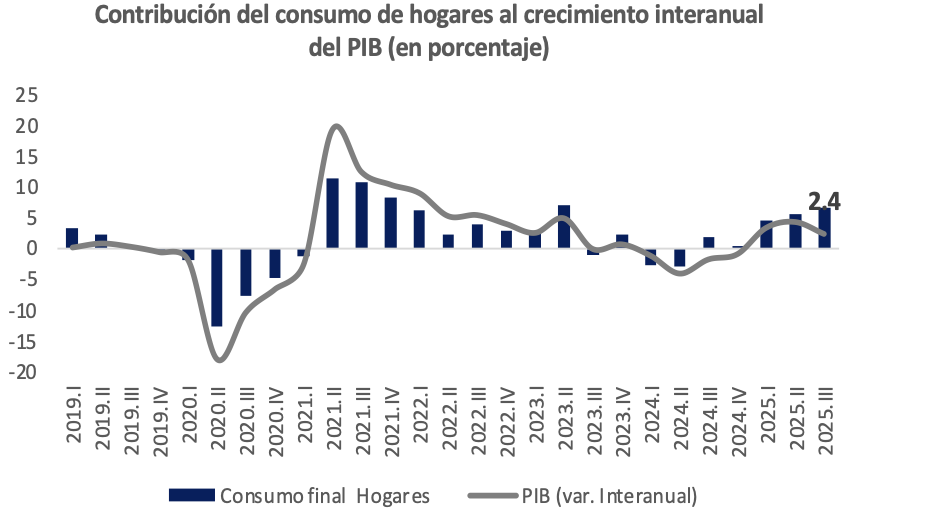

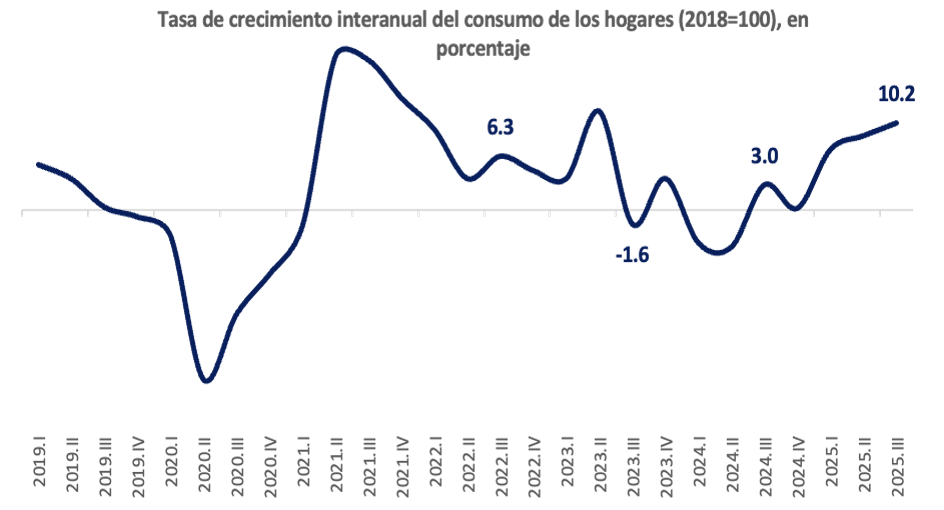

Los últimos datos de crecimiento económico publicados por el BCE dan cuenta de que la recuperación de la actividad productiva, registrada durante los tres primeros trimestres del año pasado (2.4 %) estuvo sustentada sobre todo en la demanda interna (consumo de hogares e inversión). A septiembre del año anterior, la variación interanual del consumo de los hogares alcanzó 10.2 % y la inversión presentó crecimiento por tercer trimestre consecutivo (6.5 %). La trayectoria del Índice Mensual de Actividad Económica (IMAEc) corrobora la recuperación. Hasta octubre de 2025, este indicador mostró una variación de 3.6 % gracias al fortalecimiento de las actividades productivas en los sectores de construcción, agricultura, manufactura, comercio y servicios.

Fuente: BCE

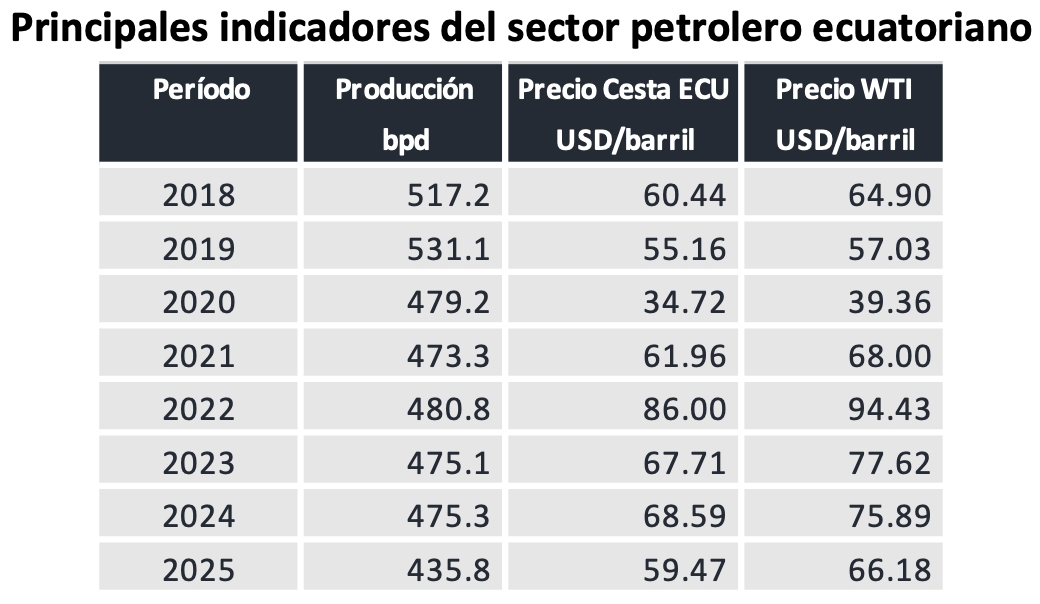

Pero, por otro lado, las exportaciones tuvieron una contracción de 4.2 % explicada, en particular, por la menor producción de petróleo a causa de la suspensión de la operación de los oleoductos SOTE y OCP, que redujo el volumen de producción de crudo a mínimos históricos de hasta 31 mil barriles diarios en la tercera semana del mes de julio. Asimismo, el gasto del gobierno no registró aumentos significativos en el período analizado. Se infiere entonces que el consumo privado, junto con la exportación de productos no petroleros, fueron los componentes que más aportaron al crecimiento de la economía en 2025.

En ese sentido, si el entorno y las condiciones macroeconómicas no se ven alteradas por eventos exógenos imprevistos, el sector privado (empresas y hogares) podría consolidarse como el principal motor del crecimiento económico en 2026. El análisis del comportamiento de los indicadores que se presenta a continuación pretende sustentar esta hipótesis.

El consumo privado como principal propulsor de la actividad productiva

Hasta noviembre de 2025, las ventas totales alcanzaron alrededor de USD 231.500 millones, lo que representa un crecimiento interanual de 9 %, con una proyección a diciembre de USD 265.000 millones (8.2 % más que en 2024 y superior a la proyección de 7 % publicada a inicios del año pasado). Tanto las ventas locales, asociadas al mayor consumo interno, como el dinamismo de la exportación no petrolera, impulsaron el aumento de las ventas a lo largo del año. Los descuentos de fin de año (Black Friday y Ciber Monday) y el pago adelantado del décimo tercero dieron impulso a las ventas y, por ende, al consumo en los últimos meses del año. Según el SRI, el anticipo del décimo tercer sueldo estimuló el crecimiento de las ventas durante la temporada de descuentos, entre 15 % y 21 %.

En particular, de acuerdo con el boletín de ventas de vehículos publicado por la Asociación de Empresas Automotrices del Ecuador, AEADE (aeade.net) las ventas de vehículos, que constituyen un buen termómetro de la actividad económica y sobre todo del consumo, registraron un aumento interanual de 13 % (112.550 unidades vendidas) hasta noviembre de 2025, y sólo en ese mes se evidenció un repunte de 46 % respecto al mismo mes de año anterior. Se destaca el crecimiento de vehículos comerciales, principalmente camiones (35 % en noviembre), lo que es un indicador de mayor actividad productiva y mejoras en la logística.

Asimismo, el primer feriado del año 2026 reportó un gasto en turismo, a nivel nacional, de USD 106.5 millones, superior al registrado en temporadas de años anteriores. La alta ocupación hotelera (53 %) y el número de viajes realizados (casi 1.5 millones) son un indicador de que el consumo no ha perdido dinamismo, y expresan mayor actividad comercial y económica, así como un incremento del empleo local, así sea de manera estacional.

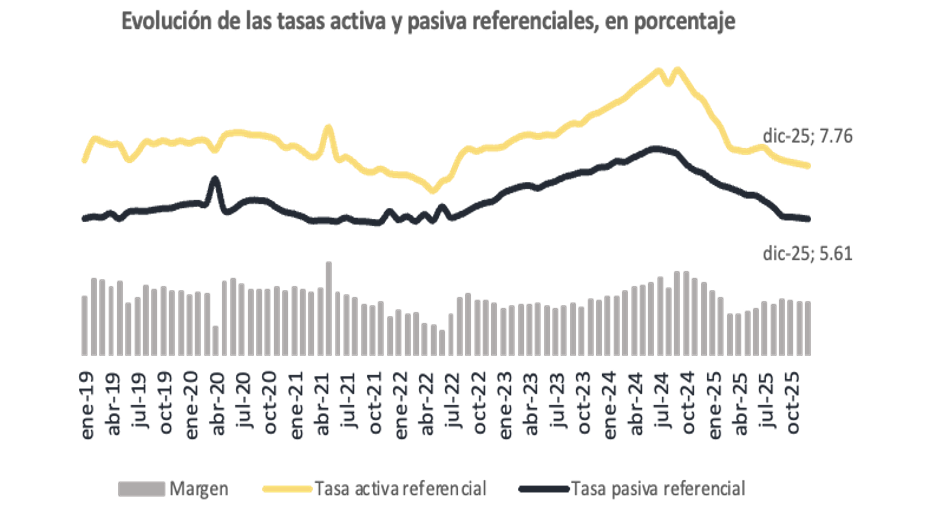

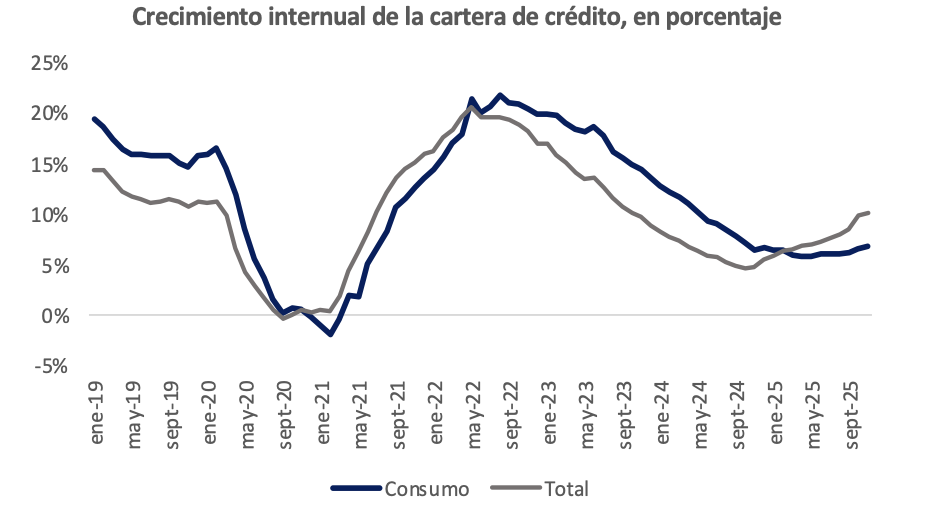

El crédito es otra variable que ratifica la tendencia alcista del consumo. En 2025, el crédito al sector privado creció a una tasa promedio de 8.8 %, favorecido por menores tasas de interés. Si bien las perspectivas apuntan a un endurecimiento de las condiciones de acceso al crédito en el último trimestre del año, debido principalmente a la incertidumbre del entorno macroeconómico y potenciales cambios en la normativa financiera, se prevé un aumento de la demanda de crédito (medida a través del número de solicitudes de crédito) relacionada con las necesidades de financiamiento de los hogares (activos fijos, autos) y de las empresas (inversión en capital fijo), la mayor confianza del consumidor, un mayor nivel de ingreso de los clientes y la tendencia a la baja de las tasas de interés.

Fuente: BCE

Relacionado con esta trayectoria descendente de las tasas de interés está el descenso del riesgo país, que cerró el año 2025 en 492 puntos, es decir, alrededor de 700 puntos menos respecto a diciembre de 2024 (1.200 puntos). Al 16 de enero, luego del anuncio del regreso del Ecuador al mercado internacional, el indicador descendió a 462 puntos. La reducción del EMBI se traduce en menores costos de financiamiento en el exterior que se trasladan al costo de fondeo interno (tasa de interés pasiva) para las entidades financieras, en un contexto en el que los depósitos en el sistema financiero se incrementaron en 15.4 %, en promedio, consolidándose como una importante fuente de fondeo para las entidades financieras nacionales. La mayor certidumbre respecto a la continuidad de la orientación de la política económica (reformas económicas, estabilidad fiscal, reducción de subsidios, más recaudación tributaria), influyó en la mejor calificación de riesgo soberano. Recordemos que en noviembre de 2025, Fitch Ratings elevó la calificación de la deuda soberana del Ecuador de CCC a B-., hecho que abonó a la disminución sostenida del indicador a lo largo del último trimestre del año.

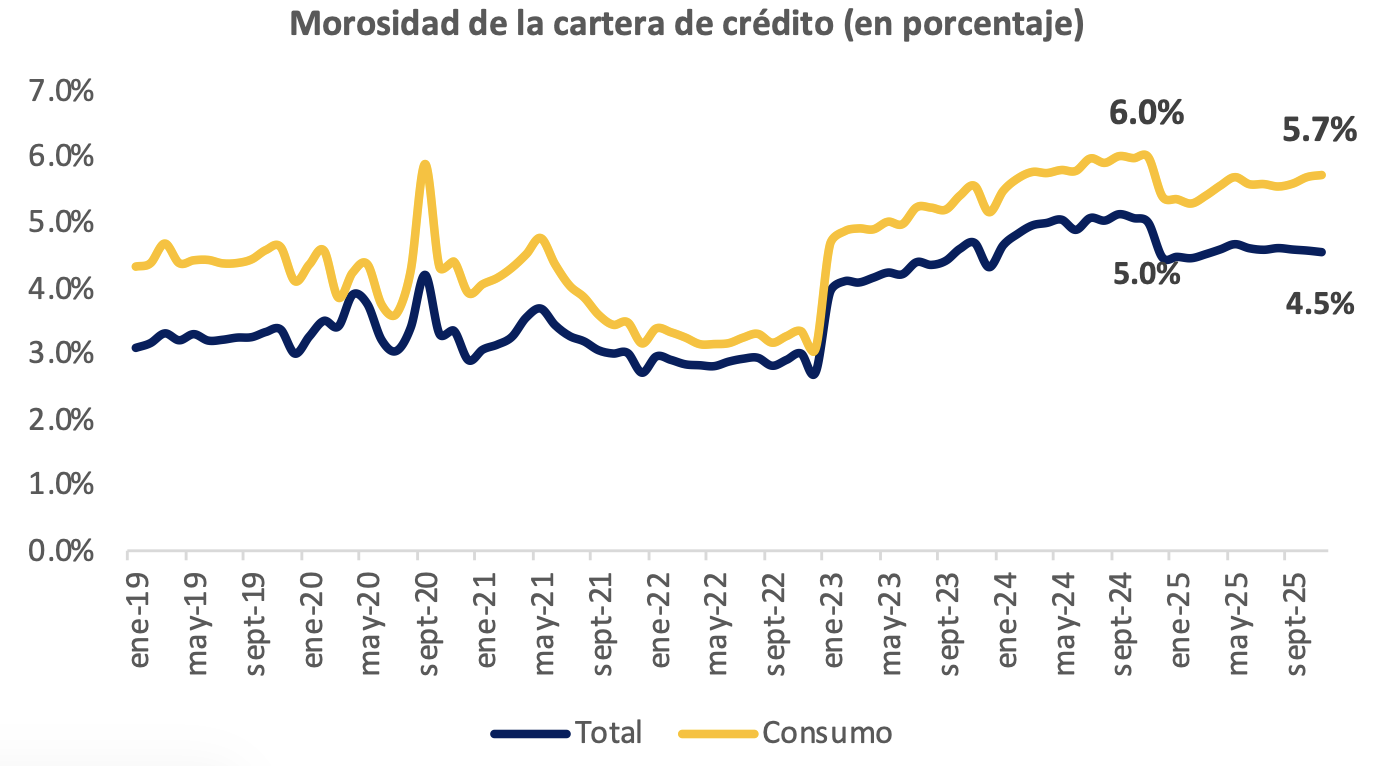

Un dato importante mencionar es que el aumento del crédito de consumo no ha venido acompañado por un incremento de la morosidad. En efecto, el índice de morosidad de la cartera de crédito del sistema financiero privado, hasta noviembre de 2025 (4.6 % en promedio), muestra una mejora respecto al registrado en 2024 (promedio de 5 %). Para el segmento específico de crédito de consumo, el promedio fue de 5.5 %, inferior al 5.8 % registrado en 2024. Factores como el mayor crecimiento del PIB, la estabilidad de precios, la mejora relativa del empleo y las menores tasas de interés, así como una gestión interna más prudente de los bancos y cooperativas para evaluar la entrega de créditos, han incidido en la reducción del índice financiero.

Fuente: BCE

Con respecto al empleo, aún no se puede aseverar un cambio sustancial en la situación del mercado laboral a nivel nacional, pues los resultados presentados por el INEC, en su mayoría, no han sido significativos desde el punto de vista estadístico. Sin embargo, se ha verificado un aumento continuo del número de empleos registrados en la seguridad social: a octubre de 2025 se contabilizaron 3.35 millones de empleos registrados (una recuperación de 5.3 % respecto a la pandemia y de 1.1 % frente a octubre de 2024). Un factor que también podría explicar, al menos en parte, el aumento del consumo es el incremento del ingreso laboral promedio. En diciembre de 2025, el ingreso promedio de los trabajadores asalariados e independientes, expresado en dólares de diciembre de 2024, pasó de USD 436.5 a USD 498.8, es decir, hubo un aumento (estadísticamente significativo) de 14 % en el poder adquisitivo del ingreso de los trabajadores.

La dinámica del consumo se refleja también en el comportamiento de las importaciones de bienes de consumo (duradero y no duradero), las cuales entre enero y noviembre de 2025 crecieron en alrededor del 14 % respecto al mismo período de 2024, tanto en valor como en términos de volumen.

El ingreso de remesas al país se ha convertido en una fuente importante de divisas que sostiene las cuentas externas, pero también constituye una ayuda para los hogares beneficiarios, que les permite cubrir necesidades básicas, estimular el consumo y el desarrollo de la economía local. En 2024, las remesas recibidas alcanzaron USD 6.540 millones (5.5 % del PIB), hasta el tercer trimestre de 2025 llegaron a USD 5.740 millones y es muy probable que cierren el año 2025 por sobre la cifra oficial proyectada en septiembre (USD 6.568 millones).

El incremento de las remesas que ingresaron a Ecuador en el último año tiene relación con la incertidumbre asociada a la política migratoria de Estados Unidos y la implementación del impuesto de 1% a los envíos de dinero al exterior, a partir de 2026. También influyó que en el tercer trimestre de 2025, el salario promedio semanal de los migrantes de América Latina y el Caribe en Estados Unidos se ubicó en el nivel más alto de los últimos 18 años, de acuerdo con un reporte del Banco Interamericano de Desarrollo (BID) citado por el BCE. Hay que tener en cuenta que el endurecimiento de las políticas migratorias podría limitar el ingreso de remesas en 2026, lo que afectaría el crecimiento del consumo y los saldos en cuenta corriente.

Finalmente, es importante considerar que un entorno económico en el que la inflación se ha mantenido moderada y con tendencia a estabilizarse alrededor del 2 % en 2026 (en ausencia de choques exógenos o nuevas medidas de política pública como el mecanismo de estabilización de precios de los combustibles y las compensaciones entregadas), permite a los hogares mantener el poder adquisitivo de su ingreso y, además, planificar su consumo. En diciembre se registró una inflación acumulada de 1.91 % % y una inflación anual promedio de 0.71 %, por debajo de las últimas estimaciones oficiales publicadas en septiembre (4.1 % y 1.3 %, respectivamente) que incorporaban el impacto de la reducción del subsidio a los combustibles. Este comportamiento del índice general de precios podría explicarse por: i) la buena producción agrícola que se tuvo a lo largo del año no provocó inflación en el grupo de alimentos, salvo por eventos estacionales y específicos como el paro de Imbabura en el mes de octubre; ii) la incidencia de la reducción del subsidio a los combustibles fue baja, su impacto fue puntual y transitorio; iii) divisiones como prendas de vestir y calzado, y comunicaciones incidieron de forma negativa en la variación anual del nivel general de precios durante buena parte del año, debido a promociones comerciales y ofertas; y, iv) la fuerte competencia en el mercado de retail con la entrada de tiendas de descuento podría haber presionado a reducir los precios de artículos de primera necesidad.

El cambio estructural que se comienza a gestar en el comercio exterior favorece la sostenibilidad del sector externo

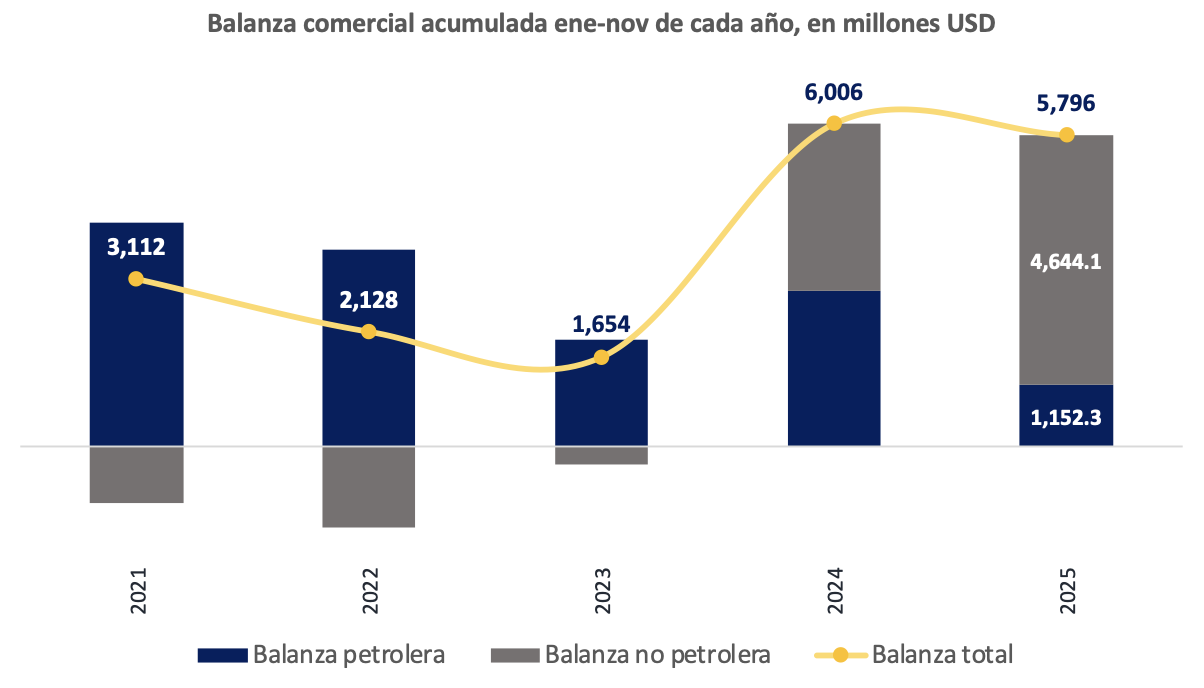

En 2025, se consolidó el superávit comercial no petrolero por segundo año consecutivo. Al mes de noviembre del año anterior, el resultado no petrolero se incrementó en USD 1.500 millones (49 %), respecto al mismo período de 2024 y alcanzó USD 4.644 millones. En cambio, la balanza petrolera se contrajo en algo más de USD 1.700 millones (-60%) en el período analizado, lo que explica el menor saldo comercial total.

Fuente: BCE

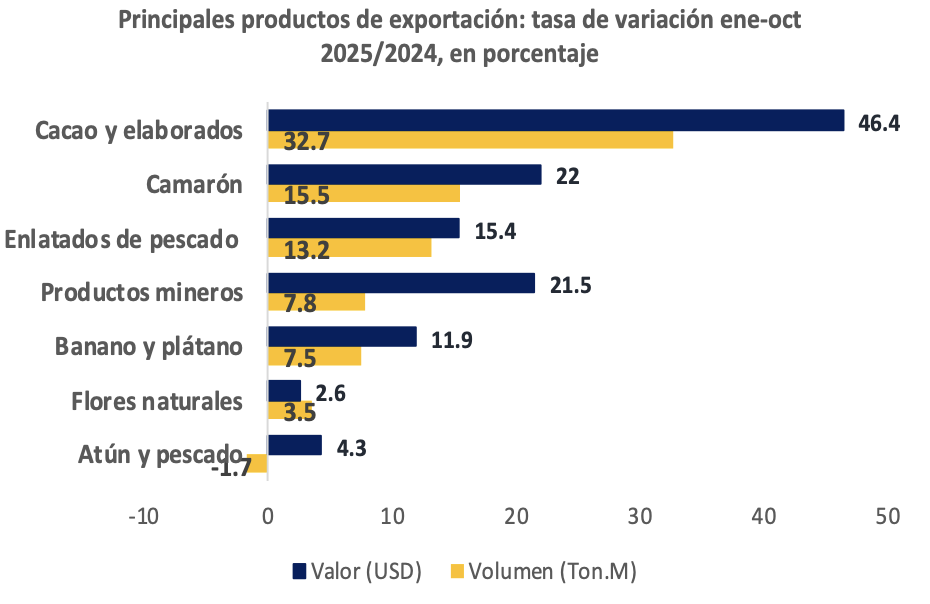

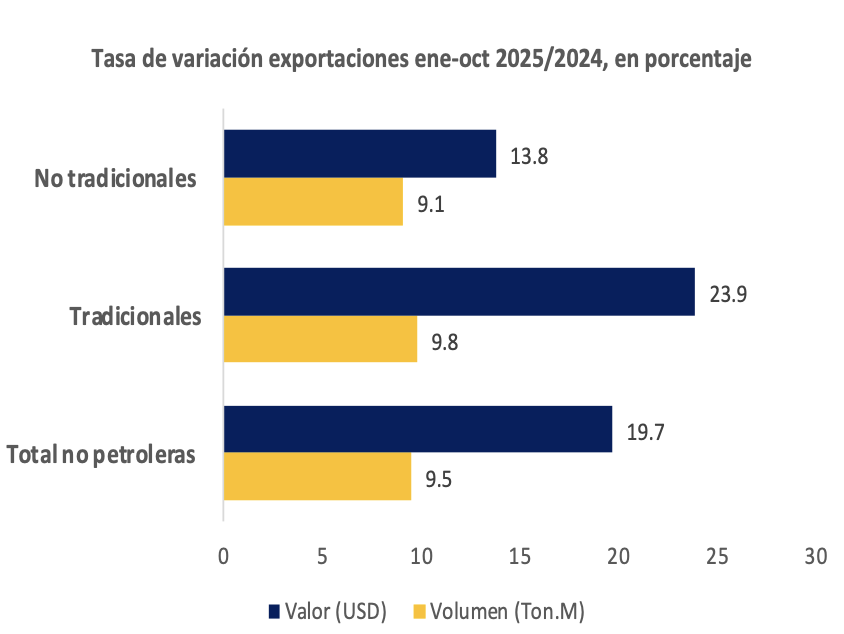

Las exportaciones no petroleras no sólo tuvieron un crecimiento récord de 20 % en valor, sino que también aumentó el volumen exportado (9.5 %). Se siguen destacando los productos tradicionales como camarón (22 %) y cacao y elaborados (46.4 %), además, resalta la exportación de productos mineros (21.5 %), todos ellos beneficiados por precios internacionales altos y mayores volúmenes exportados.

Fuente: BCE

En 2026, las perspectivas son positivas y están asociadas, por ejemplo, al levantamiento de la tarjeta amarilla por pesca ilegal, por parte de la UE (destino del 60% del atún exportado por Ecuador), ya que el país ha demostrado avances en materia de trazabilidad. Esta acción permitirá exportar atún por alrededor de USD 2.500 millones en 2026. Además, se espera concretar los proyectos mineros a gran escala como la segunda fase de Mirador, que podría duplicar la generación de divisas por exportación de concentrado de cobre. La entrada en vigencia de acuerdos comerciales (Canadá y Corea del Sur) también va a tener efectos positivos en el comercio.

En contraste, el mercado internacional del crudo prevé que se mantenga e incluso aumente el exceso de oferta en 2026 debido al aumento de producción en Brasil, Guyana, Argentina y EE. UU. Además, la captura de Nicolás Maduro generó expectativas en el mercado respecto a la entrada de suministro de petróleo venezolano, lo que se ha traducido en una perspectiva de precios incluso más bajos a los registrados al cierre de 2025. Así, se estima que el barril del WTI se podría cotizar en un promedio de USD 58 por barril durante el primer semestre del año 2026. Bajo este contexto, el escenario interno también luce poco alentador, pues el incremento del volumen de producción es aún más incierto: la producción petrolera sigue deteriorándose mientras el bloque 43-ITT continúa el proceso de declinación, sin que exista un horizonte con nuevas inversiones que vayan a compensar el cierre progresivo del campo para al menos estabilizar la producción.

Fuente: BCE

En resumen, el desempeño de todos estos indicadores económicos es consistente con la tendencia al alza del consumo privado observada a lo largo del año anterior. En tal sentido, siempre y cuando las condiciones macroeconómicas mejoren o al menos se mantengan en 2026 y no sucedan eventos exógenos imprevistos, este componente se mantendrá como el principal propulsor de la actividad económica.

La inversión enfrenta un panorama más incierto, su recuperación sostenida dependerá de la estabilidad política y de las condiciones de acceso al financiamiento. La reactivación de la puesta en vigencia de tratados bilaterales de inversión puede convertirse en un factor que le dé el impulso necesario.A la fecha, la solicitud se ha remitido a la Corte Constitucional y su aprobación requiere control previo de la Asamblea Nacional.

A pesar del contexto internacional poco favorable y los riesgos a los que siempre está expuesta la economía ecuatoriana, las perspectivas para 2026 son positivas, pero también desafiantes. Ecuador mostró señales de recuperación económica en 2025, condición que para mantenerse en el tiempo está sujeta a la consolidación de las reformas estructurales pendientes, a la estabilidad política y a una gestión adecuada de los riesgos externos. Asimismo, la reducción del riesgo país en el último período y el retorno al mercado de capitales reflejan mayor confianza del mercado internacional e implican mejores condiciones de financiamiento para el país, gobierno y sector privado.

A partir de este primer análisis, dejamos sentada la hipótesis de que, en 2026, el sector privado puede desempeñar un papel fundamental como motor del crecimiento económico, a través del consumo, las remesas recibidas del exterior y las exportaciones no petroleras, por lo que debería consolidarse como un pilar estratégico para alcanzar el crecimiento sostenido que el país requiere. Tema que se propone ampliarlo en una próxima entrega.

Dirección de Análisis Económico

Grupo Economité Quito-Ecuador.